Minotauromaquia

Minotauromaquia

Åbning af en fælles bankkonto er en forholdsvis enkel proces. Men at acceptere en form for bankkonto, der virker både for dig og din medejer, kan være lidt mere kompliceret. Før du åbner kontoen, skal du sørge for at blive enige om brugen af din fælles konto. Bestem dit månedlige budget og afgøre, hvad der skal gøres med kontoen, hvis dit forhold ændres, eller hvis en af jer videregiver.

Første del af tre:

Ansøgning om en fælles fælles konto

-

1 Vælg en bank eller kreditforening sammen. Enig på et sted, der opfylder begge dine behov. Hvis du åbner en konto hos en person, du bor sammen med, skal du tænke på et sted i nærheden. Hvis du åbner en konto hos en person, der bor langt væk, f.eks. En teenager på college, vil du gerne åbne en konto med pengeautomater, som de kan få adgang til.

1 Vælg en bank eller kreditforening sammen. Enig på et sted, der opfylder begge dine behov. Hvis du åbner en konto hos en person, du bor sammen med, skal du tænke på et sted i nærheden. Hvis du åbner en konto hos en person, der bor langt væk, f.eks. En teenager på college, vil du gerne åbne en konto med pengeautomater, som de kan få adgang til. - Hvis du allerede banker hos samme institution, kan du åbne din fælles konto med dem for at lette overførslen.

- Hvis du begge ønsker at holde dine gamle konti, men også investere i dit fællesskab, overveje at åbne en fælles konto hos en lokal kreditforening.

-

2 Saml dine dokumenter. For at åbne en fælles bankkonto skal du medbringe et id, der indeholder dit navn, din fødselsdato og din adresse. Dokumenter, der kan arbejde, omfatter:[1]

2 Saml dine dokumenter. For at åbne en fælles bankkonto skal du medbringe et id, der indeholder dit navn, din fødselsdato og din adresse. Dokumenter, der kan arbejde, omfatter:[1] - Et kørekort

- Et tilstands-id

- Et pas

-

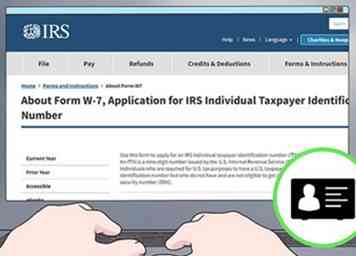

3 Har begge dine id'er klar. Enhver form for ID-nummer vil også være påkrævet for begge parter. Sørg for, at du ved, at din regering har udstedt ID. I USA skal du have dit Social Security Number, hvis du har en. Hvis du ikke har en, skal du bruge et individuelt skattepligtigt identifikationsnummer.[2]

3 Har begge dine id'er klar. Enhver form for ID-nummer vil også være påkrævet for begge parter. Sørg for, at du ved, at din regering har udstedt ID. I USA skal du have dit Social Security Number, hvis du har en. Hvis du ikke har en, skal du bruge et individuelt skattepligtigt identifikationsnummer.[2] - Ansøg om et individuelt skattepligtigt identifikationsnummer med IRS: https://www.irs.gov/forms-pubs/about-form-w7

-

4 Udfyld formularerne på den valgte bank. Tjek din banks hjemmeside for at finde ud af, om du skal gå ind personligt, ringe eller bare udfylde blanketter online for at starte din konto.[3]

4 Udfyld formularerne på den valgte bank. Tjek din banks hjemmeside for at finde ud af, om du skal gå ind personligt, ringe eller bare udfylde blanketter online for at starte din konto.[3] - Gå til banken sammen for at underskrive papirarbejdet, der accepterer at åbne en fælles bankkonto.

- Hvis du bare tilmelder dig online, skal du have papirarbejdet til begge jer ved hånden.

- Hvis du åbner en konto hos en mindreårig for hvem du er værge, kan du blive bedt om at underskrive en tilladelsesformular, der giver dem mulighed for at åbne kontoen.

-

5 Lav din første indbetaling sammen. Kontroller det mindste beløb, du skal bruge til at starte en konto hos din bank efter eget valg. Bestem, hvor meget hver af jer vil deponere. Ring, gå online eller besøg din bank vil tage et depositum personligt eller via elektronisk overførsel.[4]

5 Lav din første indbetaling sammen. Kontroller det mindste beløb, du skal bruge til at starte en konto hos din bank efter eget valg. Bestem, hvor meget hver af jer vil deponere. Ring, gå online eller besøg din bank vil tage et depositum personligt eller via elektronisk overførsel.[4] - For eksempel, hvis din bank kræver mindst $ 300, og du åbner kontoen med en partner, vil du begge sætte $ 150.

1 Vælg en bank eller kreditforening sammen. Enig på et sted, der opfylder begge dine behov. Hvis du åbner en konto hos en person, du bor sammen med, skal du tænke på et sted i nærheden. Hvis du åbner en konto hos en person, der bor langt væk, f.eks. En teenager på college, vil du gerne åbne en konto med pengeautomater, som de kan få adgang til.

1 Vælg en bank eller kreditforening sammen. Enig på et sted, der opfylder begge dine behov. Hvis du åbner en konto hos en person, du bor sammen med, skal du tænke på et sted i nærheden. Hvis du åbner en konto hos en person, der bor langt væk, f.eks. En teenager på college, vil du gerne åbne en konto med pengeautomater, som de kan få adgang til.  2 Saml dine dokumenter. For at åbne en fælles bankkonto skal du medbringe et id, der indeholder dit navn, din fødselsdato og din adresse. Dokumenter, der kan arbejde, omfatter:[1]

2 Saml dine dokumenter. For at åbne en fælles bankkonto skal du medbringe et id, der indeholder dit navn, din fødselsdato og din adresse. Dokumenter, der kan arbejde, omfatter:[1]  3 Har begge dine id'er klar. Enhver form for ID-nummer vil også være påkrævet for begge parter. Sørg for, at du ved, at din regering har udstedt ID. I USA skal du have dit Social Security Number, hvis du har en. Hvis du ikke har en, skal du bruge et individuelt skattepligtigt identifikationsnummer.[2]

3 Har begge dine id'er klar. Enhver form for ID-nummer vil også være påkrævet for begge parter. Sørg for, at du ved, at din regering har udstedt ID. I USA skal du have dit Social Security Number, hvis du har en. Hvis du ikke har en, skal du bruge et individuelt skattepligtigt identifikationsnummer.[2]  4 Udfyld formularerne på den valgte bank. Tjek din banks hjemmeside for at finde ud af, om du skal gå ind personligt, ringe eller bare udfylde blanketter online for at starte din konto.[3]

4 Udfyld formularerne på den valgte bank. Tjek din banks hjemmeside for at finde ud af, om du skal gå ind personligt, ringe eller bare udfylde blanketter online for at starte din konto.[3]  5 Lav din første indbetaling sammen. Kontroller det mindste beløb, du skal bruge til at starte en konto hos din bank efter eget valg. Bestem, hvor meget hver af jer vil deponere. Ring, gå online eller besøg din bank vil tage et depositum personligt eller via elektronisk overførsel.[4]

5 Lav din første indbetaling sammen. Kontroller det mindste beløb, du skal bruge til at starte en konto hos din bank efter eget valg. Bestem, hvor meget hver af jer vil deponere. Ring, gå online eller besøg din bank vil tage et depositum personligt eller via elektronisk overførsel.[4] Del to af tre:

Plukker en type fælles konto

-

1 Overvej en "fælles lejere med ret til overlevelse" konto. Disse konti er den mest almindelige type fælles konto. De er tilgængelige for alle, men populære med par. Med en "fælles lejere med ret til overlevelse" bankkonto har ejere lige adgang og lige ansvar for kontoen.[5]

1 Overvej en "fælles lejere med ret til overlevelse" konto. Disse konti er den mest almindelige type fælles konto. De er tilgængelige for alle, men populære med par. Med en "fælles lejere med ret til overlevelse" bankkonto har ejere lige adgang og lige ansvar for kontoen.[5] - Hvis en partner dør, overleveres alle midler til den overlevende ejer.

- Denne konto er ikke genstand for probate, efter at en ejer dør.

- Kreditorer kan indsamle denne konto, uanset hvilken af dem du har deponeret balancen.

-

2 Opt for en "lejere i sin helhed" konto for at logge af på hver transaktion. Denne mulighed er kun tilgængelig for par, enten ved ægteskab, civil union eller indenlandsk partnerskab. Ingen af jer må trække penge uden den anden.[6]

2 Opt for en "lejere i sin helhed" konto for at logge af på hver transaktion. Denne mulighed er kun tilgængelig for par, enten ved ægteskab, civil union eller indenlandsk partnerskab. Ingen af jer må trække penge uden den anden.[6] - Kreditorer kan ikke samle på den samlede saldo på kontoen, men kun på midler erhvervet af parret og kun med tilladelse fra begge ejere.

- Denne konto er ikke genstand for probate. Hvis en ejer dør, bliver hele saldoen ejendom for den overlevende ejer.

-

3 Åbn en "bekvemmelighed" konto for at administrere penge til en anden person. Hvis du har en ældre eller uarbejdsdygtig familie, der har brug for dig til at styre deres penge, kan du åbne en bekvemmelighedskonto hos dem og fungere som deres agent. Fondene i kontoen tilhører ejeren. Som agent bruger du midlerne til at betale ejerens regninger og administrere deres transaktioner.[7]

3 Åbn en "bekvemmelighed" konto for at administrere penge til en anden person. Hvis du har en ældre eller uarbejdsdygtig familie, der har brug for dig til at styre deres penge, kan du åbne en bekvemmelighedskonto hos dem og fungere som deres agent. Fondene i kontoen tilhører ejeren. Som agent bruger du midlerne til at betale ejerens regninger og administrere deres transaktioner.[7] - Efter ejerens død vil midlerne blive fordelt efter deres vilje.

- Kreditorer må have lov til at indsamle kontoen. Hvis du er agent, kan dine kreditorer bede dig om at bevise, at du ikke har ejerskab over bankkontoen.

-

4 Få en "fælles lejere til fælles" -konto, hvis en af jer ønsker at vil pengene dine andre steder. Disse er populære hos par og med forretningspartnere, men alle kan åbne dem. Du kan dele dit ejerskab lige eller give en ejer mere ansvar og adgang. Du har hver en ret til en forudbestemt procentdel af kontoen.[8]

4 Få en "fælles lejere til fælles" -konto, hvis en af jer ønsker at vil pengene dine andre steder. Disse er populære hos par og med forretningspartnere, men alle kan åbne dem. Du kan dele dit ejerskab lige eller give en ejer mere ansvar og adgang. Du har hver en ret til en forudbestemt procentdel af kontoen.[8] - Hvis en ejer dør, vil en ejendom distribuere deres andel af balancen efter deres vilje eller tillid.

- Denne type konto er genstand for probate. Hvis der ikke er nogen vilje eller tillid, vil den afdøds midler blive fordelt til deres nærmeste pårørende.

- Kreditorer kan dog stadig indsamle over hele kontoen, selvom en partner indbetaler flere penge.

-

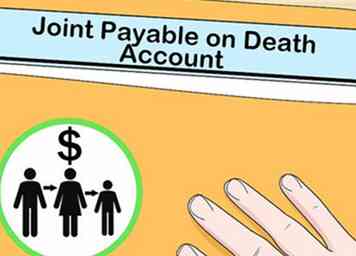

5 Få en "fælles POD / ITF" -konto, hvis du begge ønsker at forlade dine penge til en anden. En "joint pay-on-death" eller "in-trust-for" -konto giver dig mulighed for at overlade dine penge til en tredjepart, når du har begge videregivet. Når en partner dør, tilhører saldoen på kontoen den anden ejer. Men når denne ejer dør, går saldoen til en tidligere aftalt støttemodtager.[9]

5 Få en "fælles POD / ITF" -konto, hvis du begge ønsker at forlade dine penge til en anden. En "joint pay-on-death" eller "in-trust-for" -konto giver dig mulighed for at overlade dine penge til en tredjepart, når du har begge videregivet. Når en partner dør, tilhører saldoen på kontoen den anden ejer. Men når denne ejer dør, går saldoen til en tidligere aftalt støttemodtager.[9] - Denne konto er ikke genstand for probate efter en ejer død.

- Kreditorer vil være i stand til at indsamle kontoen, uanset hvilken af jer deponerede saldoen.

1 Overvej en "fælles lejere med ret til overlevelse" konto. Disse konti er den mest almindelige type fælles konto. De er tilgængelige for alle, men populære med par. Med en "fælles lejere med ret til overlevelse" bankkonto har ejere lige adgang og lige ansvar for kontoen.[5]

1 Overvej en "fælles lejere med ret til overlevelse" konto. Disse konti er den mest almindelige type fælles konto. De er tilgængelige for alle, men populære med par. Med en "fælles lejere med ret til overlevelse" bankkonto har ejere lige adgang og lige ansvar for kontoen.[5]  2 Opt for en "lejere i sin helhed" konto for at logge af på hver transaktion. Denne mulighed er kun tilgængelig for par, enten ved ægteskab, civil union eller indenlandsk partnerskab. Ingen af jer må trække penge uden den anden.[6]

2 Opt for en "lejere i sin helhed" konto for at logge af på hver transaktion. Denne mulighed er kun tilgængelig for par, enten ved ægteskab, civil union eller indenlandsk partnerskab. Ingen af jer må trække penge uden den anden.[6]  3 Åbn en "bekvemmelighed" konto for at administrere penge til en anden person. Hvis du har en ældre eller uarbejdsdygtig familie, der har brug for dig til at styre deres penge, kan du åbne en bekvemmelighedskonto hos dem og fungere som deres agent. Fondene i kontoen tilhører ejeren. Som agent bruger du midlerne til at betale ejerens regninger og administrere deres transaktioner.[7]

3 Åbn en "bekvemmelighed" konto for at administrere penge til en anden person. Hvis du har en ældre eller uarbejdsdygtig familie, der har brug for dig til at styre deres penge, kan du åbne en bekvemmelighedskonto hos dem og fungere som deres agent. Fondene i kontoen tilhører ejeren. Som agent bruger du midlerne til at betale ejerens regninger og administrere deres transaktioner.[7]  4 Få en "fælles lejere til fælles" -konto, hvis en af jer ønsker at vil pengene dine andre steder. Disse er populære hos par og med forretningspartnere, men alle kan åbne dem. Du kan dele dit ejerskab lige eller give en ejer mere ansvar og adgang. Du har hver en ret til en forudbestemt procentdel af kontoen.[8]

4 Få en "fælles lejere til fælles" -konto, hvis en af jer ønsker at vil pengene dine andre steder. Disse er populære hos par og med forretningspartnere, men alle kan åbne dem. Du kan dele dit ejerskab lige eller give en ejer mere ansvar og adgang. Du har hver en ret til en forudbestemt procentdel af kontoen.[8]  5 Få en "fælles POD / ITF" -konto, hvis du begge ønsker at forlade dine penge til en anden. En "joint pay-on-death" eller "in-trust-for" -konto giver dig mulighed for at overlade dine penge til en tredjepart, når du har begge videregivet. Når en partner dør, tilhører saldoen på kontoen den anden ejer. Men når denne ejer dør, går saldoen til en tidligere aftalt støttemodtager.[9]

5 Få en "fælles POD / ITF" -konto, hvis du begge ønsker at forlade dine penge til en anden. En "joint pay-on-death" eller "in-trust-for" -konto giver dig mulighed for at overlade dine penge til en tredjepart, når du har begge videregivet. Når en partner dør, tilhører saldoen på kontoen den anden ejer. Men når denne ejer dør, går saldoen til en tidligere aftalt støttemodtager.[9] Del tre af tre:

Aftale om fair brug af din fælles bankkonto

-

1 Enig, hvor meget du vil lægge i hver måned. Uanset om du bidrager lige eller ulige beløb, skal du begge vide, hvor mange penge der skal indbetales hver måned. Det er vigtigt for dig begge at være i stand til at stole på balancen på et bestemt niveau, da du begge vil være ansvarlig for overtræk.[10]

1 Enig, hvor meget du vil lægge i hver måned. Uanset om du bidrager lige eller ulige beløb, skal du begge vide, hvor mange penge der skal indbetales hver måned. Det er vigtigt for dig begge at være i stand til at stole på balancen på et bestemt niveau, da du begge vil være ansvarlig for overtræk.[10] - Overvej at deponere det samme beløb hver måned.

- En anden måde at være retfærdig på når indkomsterne er forskellige, er at hver indbetaling sætter et bestemt beløb af de penge, du laver hver måned. Dette virker kun så længe saldoen er over det krævede minimum.

- Hvis dette vil være din eneste bankkonto, skal du blot deponere alle dine penge i den.

-

2 Bestem hvilke udgifter du vil betale fra din fælles bankkonto. Kommuniker åbent, klart og ofte om, hvilke udgifter der kan betales fra din bankkonto. Overvej at skrive det ned, så ingen af jer glemmer.[11]

2 Bestem hvilke udgifter du vil betale fra din fælles bankkonto. Kommuniker åbent, klart og ofte om, hvilke udgifter der kan betales fra din bankkonto. Overvej at skrive det ned, så ingen af jer glemmer.[11] - Hvis en af jer er ansvarlig for regninger, kan du betale dem alle fra kontoen.

- Annuller den fælles konto, hvis en ejer bruger det til køb, der ikke er aftalt, eller skifte til en "lejere i helheden" -kontoen.

-

3 Beskyt din saldo, hvis forholdet ændres. Hvis dit forhold til den person, der ejer kontoen, skal du kontakte banken for at sikre, at ingen af jer kan hæve pengene uden at konsultere den anden. Forklar, at du vil annullere det fælles konto mandat.[12]

3 Beskyt din saldo, hvis forholdet ændres. Hvis dit forhold til den person, der ejer kontoen, skal du kontakte banken for at sikre, at ingen af jer kan hæve pengene uden at konsultere den anden. Forklar, at du vil annullere det fælles konto mandat.[12] - Hvis du har en "lejere i sin helhed" -konto, behøver du ikke bekymre dig om dette, da din konto-medejer ikke vil kunne trække penge uden din tilladelse.

1 Enig, hvor meget du vil lægge i hver måned. Uanset om du bidrager lige eller ulige beløb, skal du begge vide, hvor mange penge der skal indbetales hver måned. Det er vigtigt for dig begge at være i stand til at stole på balancen på et bestemt niveau, da du begge vil være ansvarlig for overtræk.[10]

1 Enig, hvor meget du vil lægge i hver måned. Uanset om du bidrager lige eller ulige beløb, skal du begge vide, hvor mange penge der skal indbetales hver måned. Det er vigtigt for dig begge at være i stand til at stole på balancen på et bestemt niveau, da du begge vil være ansvarlig for overtræk.[10]  2 Bestem hvilke udgifter du vil betale fra din fælles bankkonto. Kommuniker åbent, klart og ofte om, hvilke udgifter der kan betales fra din bankkonto. Overvej at skrive det ned, så ingen af jer glemmer.[11]

2 Bestem hvilke udgifter du vil betale fra din fælles bankkonto. Kommuniker åbent, klart og ofte om, hvilke udgifter der kan betales fra din bankkonto. Overvej at skrive det ned, så ingen af jer glemmer.[11]  3 Beskyt din saldo, hvis forholdet ændres. Hvis dit forhold til den person, der ejer kontoen, skal du kontakte banken for at sikre, at ingen af jer kan hæve pengene uden at konsultere den anden. Forklar, at du vil annullere det fælles konto mandat.[12]

3 Beskyt din saldo, hvis forholdet ændres. Hvis dit forhold til den person, der ejer kontoen, skal du kontakte banken for at sikre, at ingen af jer kan hæve pengene uden at konsultere den anden. Forklar, at du vil annullere det fælles konto mandat.[12]