Minotauromaquia

Minotauromaquia

Et anlægsaktiver er en form for ejendom, der tilhører en virksomhed, der anvendes til produktion af varer og tjenesteydelser. Anlægsaktiver klassificeres som enten immaterielle eller materielle. Immaterielle anlægsaktiver er ikke-fysiske egenskaber såsom patent, ophavsret og goodwill. Materielle aktiver omfatter anlæg, udstyr, jord og bygninger. Regnskaber for anlægsaktiver omfatter omkostninger, brugstid, restværdi, afskrivninger og amortiseringer.

Metode En af tre:

Bestemmelse af købsomkostninger og brugbart liv

-

1 Bestem købsomkostningerne. Dette refererer til mængden af penge brugt til at købe et fast aktiv, såsom et stort stykke maskiner. Det omfatter også beløb, der kan tilskrives direkte for forbedringen heraf, som fx følgende:

1 Bestem købsomkostningerne. Dette refererer til mængden af penge brugt til at købe et fast aktiv, såsom et stort stykke maskiner. Det omfatter også beløb, der kan tilskrives direkte for forbedringen heraf, som fx følgende: - Leveringsomkostninger

- Omkostninger forbundet med erhvervelse af aktiv såsom importafgifter eller stempelafgift

- Udgifter til forberedelse af aktivinstallation

- Professionelle gebyrer såsom juridiske eller arkitektens gebyrer

-

2 Fastlægge levetidenes brugstid. Nyttigt liv refererer til den periode, som et aktiv vil være nyttigt for virksomheden (økonomisk liv), ikke hvor længe det rent faktisk vil vare (fysisk liv). Faktorer som aktivets alder, når den blev erhvervet, hvor ofte den anvendes, miljømæssige forhold, teknologiske fremskridt og virksomhedens reparationspolitik kan påvirke dets brugstid.[1]

2 Fastlægge levetidenes brugstid. Nyttigt liv refererer til den periode, som et aktiv vil være nyttigt for virksomheden (økonomisk liv), ikke hvor længe det rent faktisk vil vare (fysisk liv). Faktorer som aktivets alder, når den blev erhvervet, hvor ofte den anvendes, miljømæssige forhold, teknologiske fremskridt og virksomhedens reparationspolitik kan påvirke dets brugstid.[1] - Nyttigt liv refererer til den periode, hvor aktivet forventes anvendt, der kan omfatte vedligeholdelse eller reparation. Det er normalt mindre end det fysiske liv. Det kan også kaldes økonomisk liv, gennemsnitligt liv eller effektivt liv.[2]

- For eksempel, når du køber et stort stykke nyt udstyr, kan producenten fortælle dig, at den vil vare i 20 år. Men du ved, at den bliver brugt 24 timer i døgnet udenfor, og at der sandsynligvis vil være bedre teknologi til rådighed efter 10 år. Derfor vil maskinen sandsynligvis være nyttig for virksomheden i kun 10 år. Derfor er 10 års brugstid.

-

3 Anslå restværdien af det anlægsaktiver. Restværdien er værdien eller genindvindingsværdien af anlægsaktiver ved udgangen af levetiden. Når estimeret værdi ikke er af væsentlig værdi, antages dens værdi at være 0.

3 Anslå restværdien af det anlægsaktiver. Restværdien er værdien eller genindvindingsværdien af anlægsaktiver ved udgangen af levetiden. Når estimeret værdi ikke er af væsentlig værdi, antages dens værdi at være 0. - Restværdi er vigtig i regnskabsmæssig behandling, fordi den bogførte værdi af et anlægsaktiv aldrig kan afskrives til en værdi under restværdien.

- Du kan også se denne værdi kaldet "bjærgningsværdi."

- For eksempel, hvis du beslutter dig for at erstatte et gammelt stykke maskiner med en ny, kan en anden måske købe den gamle. Dens restværdi er, hvad en villig køber ville betale en villig sælger, eller du kunne se op annoncer for, hvad lignende dele af brugt udstyr sælger til på markedet.

1 Bestem købsomkostningerne. Dette refererer til mængden af penge brugt til at købe et fast aktiv, såsom et stort stykke maskiner. Det omfatter også beløb, der kan tilskrives direkte for forbedringen heraf, som fx følgende:

1 Bestem købsomkostningerne. Dette refererer til mængden af penge brugt til at købe et fast aktiv, såsom et stort stykke maskiner. Det omfatter også beløb, der kan tilskrives direkte for forbedringen heraf, som fx følgende:  2 Fastlægge levetidenes brugstid. Nyttigt liv refererer til den periode, som et aktiv vil være nyttigt for virksomheden (økonomisk liv), ikke hvor længe det rent faktisk vil vare (fysisk liv). Faktorer som aktivets alder, når den blev erhvervet, hvor ofte den anvendes, miljømæssige forhold, teknologiske fremskridt og virksomhedens reparationspolitik kan påvirke dets brugstid.[1]

2 Fastlægge levetidenes brugstid. Nyttigt liv refererer til den periode, som et aktiv vil være nyttigt for virksomheden (økonomisk liv), ikke hvor længe det rent faktisk vil vare (fysisk liv). Faktorer som aktivets alder, når den blev erhvervet, hvor ofte den anvendes, miljømæssige forhold, teknologiske fremskridt og virksomhedens reparationspolitik kan påvirke dets brugstid.[1]  3 Anslå restværdien af det anlægsaktiver. Restværdien er værdien eller genindvindingsværdien af anlægsaktiver ved udgangen af levetiden. Når estimeret værdi ikke er af væsentlig værdi, antages dens værdi at være 0.

3 Anslå restværdien af det anlægsaktiver. Restværdien er værdien eller genindvindingsværdien af anlægsaktiver ved udgangen af levetiden. Når estimeret værdi ikke er af væsentlig værdi, antages dens værdi at være 0. Metode To af tre:

Afskrivning og afskrivning af et fast aktiv

-

1 Bestem om du kan regne et aktiv. At regne en aktiver betyder at skrive det øjeblikkeligt (fradrag) som et erhvervskøb. Direkte omkostninger er kortsigtede forretningsmæssige udgifter og køb, som din virksomhed kan afskrive med det samme. Disse kan omfatte huslejeudbetalinger, indkøb af råmaterialer, som vil blive brugt til fremstilling af et produkt, lavpris computerudstyr (normalt mindre end $ 1.000) og kontorartikler.

1 Bestem om du kan regne et aktiv. At regne en aktiver betyder at skrive det øjeblikkeligt (fradrag) som et erhvervskøb. Direkte omkostninger er kortsigtede forretningsmæssige udgifter og køb, som din virksomhed kan afskrive med det samme. Disse kan omfatte huslejeudbetalinger, indkøb af råmaterialer, som vil blive brugt til fremstilling af et produkt, lavpris computerudstyr (normalt mindre end $ 1.000) og kontorartikler. - Nogle yderligere aktiver, som kvalificerende ejendomme, kan også udgiftsføres under IRS Section 179. Dette gælder kun for de typer af aktiver, der for øjeblikket er defineret i loven. For mere information, se IRS hjemmeside på https://www.irs.gov/publications/p946/ch02.html.

- Før du regner med et værdifuldt aktiv, skal du overveje den påvirkning, som de ekstra udgifter vil have på din indtjening for perioden. Sammenlign disse med indtjeningspåvirkningen, hvis du besluttede at afskrive aktivet i stedet.

-

2 Beslut dig at afskrive eller afskrive. Fordele omkostningerne ved anlægsaktiver over deres forventede brugstid ved anvendelse af afskrivnings- eller afskrivningsmetoder. Afskrivninger er tab eller værdiforringelse af håndgribelige aktiver, mens afskrivninger måler værdiforringelsen af immaterielle aktiver over en periode.[3]

2 Beslut dig at afskrive eller afskrive. Fordele omkostningerne ved anlægsaktiver over deres forventede brugstid ved anvendelse af afskrivnings- eller afskrivningsmetoder. Afskrivninger er tab eller værdiforringelse af håndgribelige aktiver, mens afskrivninger måler værdiforringelsen af immaterielle aktiver over en periode.[3] - Materielle aktiver, som du ville nedskrive, skal have en brugbar levetid på over 1 år. De omfatter udstyr, bygninger og jord.[4]

- Hvis et udstyr har en brugbar levetid på 10 år, og du har købt den for $ 50.000, kan du afskrive den med $ 5.000 pr. År ved brug af lineær afskrivningsmetode. ($ 50.000 / 10 = $ 5.000)

- Immaterielle aktiver, som du ville afskrive, omfatter patenter, ophavsret og goodwill. Goodwill refererer til, hvad du forventer at få i indtægter på grund af din fortsatte brug af navnet på en virksomhed eller et produkt du køber.

- Afskrivninger måles ved at dividere anskaffelsen af anlægsaktiverne ved brugstid.

- For eksempel kan du købe et patent på $ 20.000 fra et andet firma. Patentet har en brugbar levetid på 10 år. Du vil afskrive dette med $ 2.000 pr. År ved hjælp af linjemetoden. ($ 20.000 / 10 = $ 2.000)

-

3 Vælg en afskrivningsmetode. Den mest almindelige metode til afskrivning er den lineære metode. Det beregnes ved at dividere købsprisen på et anlægsaktiver og opdele det efter dets brugstid. Resultatet trækkes derefter fra aktivets værdi ved udgangen af hvert år og indregnes som afskrivningsomkostninger.[5]

3 Vælg en afskrivningsmetode. Den mest almindelige metode til afskrivning er den lineære metode. Det beregnes ved at dividere købsprisen på et anlægsaktiver og opdele det efter dets brugstid. Resultatet trækkes derefter fra aktivets værdi ved udgangen af hvert år og indregnes som afskrivningsomkostninger.[5] - For eksempel $ 50.000 købspris / 10 års brugstid = $ 5.000. Det ville betyde, at aktivets værdi i begyndelsen af år 2 ville blive rapporteret som $ 45.000 ($ 50.000 - $ 5.000). $ 5.000 i afskrivningsomkostninger for aktivet registreres i år 1.

- Andre afskrivningsmetoder kan anvendes som sum-of-the-year-cifre metode, faldende balance metode og produktionsenheder.

-

4 Overvej sum-of-the-years-cifre-metoden (SYD). Dette bruges, hvis et aktiv afskrives hurtigere i de tidligere år, end det gør, da det bliver ældre. For eksempel ville en bil afskrives mere i de tidligere års ejerskab. Formlen til brug er SYD = n (n + 1) / 2 hvor n = estimeret brugstid.

4 Overvej sum-of-the-years-cifre-metoden (SYD). Dette bruges, hvis et aktiv afskrives hurtigere i de tidligere år, end det gør, da det bliver ældre. For eksempel ville en bil afskrives mere i de tidligere års ejerskab. Formlen til brug er SYD = n (n + 1) / 2 hvor n = estimeret brugstid. - Hvis den brugbare levetid er 5 år, er SYD'en 15. Derefter tager antallet af skønnede levetid tilbage i begyndelsen af hvert år og opdeles ved SYD på 15. For eksempel 5/15, 4/15, 3 / 15, 2/15 og 1/15. Anvend disse procentsatser til det faste aktivs værdi hvert år for at bestemme afskrivningsbeløbet.[6]

- 5/15 = 33,33% eller .3333. Hvis værdien i år 1 er $ 90.000, multipliceres dette med .3333 = $ 29.997 afskrivninger.

- For år 2 skal du igen bruge værdien på $ 90.000 for aktivet. 4/15 = 26,66% eller .2666. $ 90.000 x .2666 = $ 23.994 afskrivninger for år 2. Fortsæt dette mønster i år 3, 2 og 1.

- Hvis den brugbare levetid er 5 år, er SYD'en 15. Derefter tager antallet af skønnede levetid tilbage i begyndelsen af hvert år og opdeles ved SYD på 15. For eksempel 5/15, 4/15, 3 / 15, 2/15 og 1/15. Anvend disse procentsatser til det faste aktivs værdi hvert år for at bestemme afskrivningsbeløbet.[6]

-

5 Overvej den faldende balance metode. Dette bruges, når et aktiv afskrives endnu hurtigere i de tidligere år, end du ville bruge til sum-of-the-year-metoden. Stort computerudstyr, hvor teknologien ofte går forældet, ville være et eksempel på, hvornår du ville bruge den faldende balance metode.[7]

5 Overvej den faldende balance metode. Dette bruges, når et aktiv afskrives endnu hurtigere i de tidligere år, end du ville bruge til sum-of-the-year-metoden. Stort computerudstyr, hvor teknologien ofte går forældet, ville være et eksempel på, hvornår du ville bruge den faldende balance metode.[7] - For at beregne, lad os sige, at et udstyr har en brugbar levetid på 10 år. Opdel 1 efter antal års brugstid, 1/10 = .1. Næste multiplicere denne sats med 2 for at få 0,2. Anvend denne sats til den faldende bogførte værdi af maskinen. Dette kaldes "dobbeltfaldende afskrivninger på saldoen".

- For eksempel for et aktiv på 100.000 USD med en brugbar levetid på 10 år, ville du beregne afskrivninger i det første år ved at gange værdien med den faldende balance flere, hvilket er 0,2 for at få $ 20.000. Således er afskrivningsomkostningerne i det første år $ 20.000, og aktivets værdi i år 2 er $ 80.000.

- Dette fortsætter i år 2 på samme måde. Multiplicér den nuværende værdi, $ 80.000, med 0,2 for at få den nye afskrivningsudgift, $ 16.000. Fradrag denne udgift og få aktivets startværdi for år 3, $ 64.000.

-

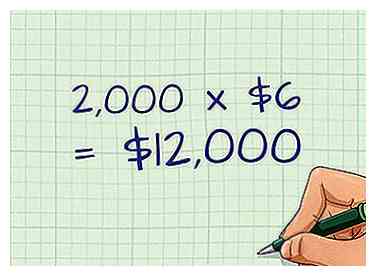

6 Overvej produktionsenhedsenhederne. Dette er baseret på antallet af dele produceret af aktivet i stedet for en periode. I et år, hvor mange enheder produceres, vil afskrivningsbeløbet være højere.[8]

6 Overvej produktionsenhedsenhederne. Dette er baseret på antallet af dele produceret af aktivet i stedet for en periode. I et år, hvor mange enheder produceres, vil afskrivningsbeløbet være højere.[8] - For at beregne, lad os sige, at et maskineri har en værdi på $ 60.000 og forventes at producere 10.000 enheder over dets brugstid. Først finder du afskrivningerne pr. Enhed ved at dividere $ 60.000 med 10.000, i alt $ 6 pr. Enhed. Bestem derefter afskrivningsudgiften for en bestemt periode baseret på hvor mange enheder der blev produceret. Hvis der produceres 2.000 enheder, multipliceres dette med pr. Enhed afskrivningsbeløb = 2.000 * $ 6 = $ 12.000 afskrivningsomkostninger.

1 Bestem om du kan regne et aktiv. At regne en aktiver betyder at skrive det øjeblikkeligt (fradrag) som et erhvervskøb. Direkte omkostninger er kortsigtede forretningsmæssige udgifter og køb, som din virksomhed kan afskrive med det samme. Disse kan omfatte huslejeudbetalinger, indkøb af råmaterialer, som vil blive brugt til fremstilling af et produkt, lavpris computerudstyr (normalt mindre end $ 1.000) og kontorartikler.

1 Bestem om du kan regne et aktiv. At regne en aktiver betyder at skrive det øjeblikkeligt (fradrag) som et erhvervskøb. Direkte omkostninger er kortsigtede forretningsmæssige udgifter og køb, som din virksomhed kan afskrive med det samme. Disse kan omfatte huslejeudbetalinger, indkøb af råmaterialer, som vil blive brugt til fremstilling af et produkt, lavpris computerudstyr (normalt mindre end $ 1.000) og kontorartikler.  2 Beslut dig at afskrive eller afskrive. Fordele omkostningerne ved anlægsaktiver over deres forventede brugstid ved anvendelse af afskrivnings- eller afskrivningsmetoder. Afskrivninger er tab eller værdiforringelse af håndgribelige aktiver, mens afskrivninger måler værdiforringelsen af immaterielle aktiver over en periode.[3]

2 Beslut dig at afskrive eller afskrive. Fordele omkostningerne ved anlægsaktiver over deres forventede brugstid ved anvendelse af afskrivnings- eller afskrivningsmetoder. Afskrivninger er tab eller værdiforringelse af håndgribelige aktiver, mens afskrivninger måler værdiforringelsen af immaterielle aktiver over en periode.[3]  3 Vælg en afskrivningsmetode. Den mest almindelige metode til afskrivning er den lineære metode. Det beregnes ved at dividere købsprisen på et anlægsaktiver og opdele det efter dets brugstid. Resultatet trækkes derefter fra aktivets værdi ved udgangen af hvert år og indregnes som afskrivningsomkostninger.[5]

3 Vælg en afskrivningsmetode. Den mest almindelige metode til afskrivning er den lineære metode. Det beregnes ved at dividere købsprisen på et anlægsaktiver og opdele det efter dets brugstid. Resultatet trækkes derefter fra aktivets værdi ved udgangen af hvert år og indregnes som afskrivningsomkostninger.[5]  4 Overvej sum-of-the-years-cifre-metoden (SYD). Dette bruges, hvis et aktiv afskrives hurtigere i de tidligere år, end det gør, da det bliver ældre. For eksempel ville en bil afskrives mere i de tidligere års ejerskab. Formlen til brug er SYD = n (n + 1) / 2 hvor n = estimeret brugstid.

4 Overvej sum-of-the-years-cifre-metoden (SYD). Dette bruges, hvis et aktiv afskrives hurtigere i de tidligere år, end det gør, da det bliver ældre. For eksempel ville en bil afskrives mere i de tidligere års ejerskab. Formlen til brug er SYD = n (n + 1) / 2 hvor n = estimeret brugstid.  5 Overvej den faldende balance metode. Dette bruges, når et aktiv afskrives endnu hurtigere i de tidligere år, end du ville bruge til sum-of-the-year-metoden. Stort computerudstyr, hvor teknologien ofte går forældet, ville være et eksempel på, hvornår du ville bruge den faldende balance metode.[7]

5 Overvej den faldende balance metode. Dette bruges, når et aktiv afskrives endnu hurtigere i de tidligere år, end du ville bruge til sum-of-the-year-metoden. Stort computerudstyr, hvor teknologien ofte går forældet, ville være et eksempel på, hvornår du ville bruge den faldende balance metode.[7]  6 Overvej produktionsenhedsenhederne. Dette er baseret på antallet af dele produceret af aktivet i stedet for en periode. I et år, hvor mange enheder produceres, vil afskrivningsbeløbet være højere.[8]

6 Overvej produktionsenhedsenhederne. Dette er baseret på antallet af dele produceret af aktivet i stedet for en periode. I et år, hvor mange enheder produceres, vil afskrivningsbeløbet være højere.[8] Metode Tre af tre:

Indberetning af faste værdier

-

1 Noter værdierne for immaterielle og materielle anlægsaktiver. Disse vil blive opført i selskabets balance under kategorien "langfristede aktiver" eller "anlægsaktiver" i slutningen af en regnskabscyklus. En regnskabscyklus kan være månedligt, kvartalsvis eller årligt.[9]

1 Noter værdierne for immaterielle og materielle anlægsaktiver. Disse vil blive opført i selskabets balance under kategorien "langfristede aktiver" eller "anlægsaktiver" i slutningen af en regnskabscyklus. En regnskabscyklus kan være månedligt, kvartalsvis eller årligt.[9] -

2 Gem alle sikkerhedskopieringsdokumenter. Dette kan omfatte fakturaer, afskrivningslogfiler, vedligeholdelsesrapporter, faglige gebyrer relateret til aktivet mv. Registre skal opbevares i syv år og vil være nødvendige for fremtidige revisioner.

2 Gem alle sikkerhedskopieringsdokumenter. Dette kan omfatte fakturaer, afskrivningslogfiler, vedligeholdelsesrapporter, faglige gebyrer relateret til aktivet mv. Registre skal opbevares i syv år og vil være nødvendige for fremtidige revisioner. -

3 Dokumentér alle interne kontroller. Dette omfatter skriftlige politikker og procedurer for erhvervelse af aktiver, fastsættelse af deres værdi, afskrivningsmetoder og navn på stillinger for ansvarlige personer (generel regnskabsfører, administrationschef, økonomichef mv.) Disse vil også være nødvendige for en revidere.

3 Dokumentér alle interne kontroller. Dette omfatter skriftlige politikker og procedurer for erhvervelse af aktiver, fastsættelse af deres værdi, afskrivningsmetoder og navn på stillinger for ansvarlige personer (generel regnskabsfører, administrationschef, økonomichef mv.) Disse vil også være nødvendige for en revidere.

1 Noter værdierne for immaterielle og materielle anlægsaktiver. Disse vil blive opført i selskabets balance under kategorien "langfristede aktiver" eller "anlægsaktiver" i slutningen af en regnskabscyklus. En regnskabscyklus kan være månedligt, kvartalsvis eller årligt.[9]

1 Noter værdierne for immaterielle og materielle anlægsaktiver. Disse vil blive opført i selskabets balance under kategorien "langfristede aktiver" eller "anlægsaktiver" i slutningen af en regnskabscyklus. En regnskabscyklus kan være månedligt, kvartalsvis eller årligt.[9]  2 Gem alle sikkerhedskopieringsdokumenter. Dette kan omfatte fakturaer, afskrivningslogfiler, vedligeholdelsesrapporter, faglige gebyrer relateret til aktivet mv. Registre skal opbevares i syv år og vil være nødvendige for fremtidige revisioner.

2 Gem alle sikkerhedskopieringsdokumenter. Dette kan omfatte fakturaer, afskrivningslogfiler, vedligeholdelsesrapporter, faglige gebyrer relateret til aktivet mv. Registre skal opbevares i syv år og vil være nødvendige for fremtidige revisioner.  3 Dokumentér alle interne kontroller. Dette omfatter skriftlige politikker og procedurer for erhvervelse af aktiver, fastsættelse af deres værdi, afskrivningsmetoder og navn på stillinger for ansvarlige personer (generel regnskabsfører, administrationschef, økonomichef mv.) Disse vil også være nødvendige for en revidere.

3 Dokumentér alle interne kontroller. Dette omfatter skriftlige politikker og procedurer for erhvervelse af aktiver, fastsættelse af deres værdi, afskrivningsmetoder og navn på stillinger for ansvarlige personer (generel regnskabsfører, administrationschef, økonomichef mv.) Disse vil også være nødvendige for en revidere. Facebook

Twitter

Google+