Minotauromaquia

Minotauromaquia

Sammen med resultatopgørelsen og pengestrømsopgørelsen er balancen et af årsregnskaberne for en virksomhed.[1] Det viser et selskabs aktiver, passiver og egenkapitalregnskaber. Finansielle fagfolk bruger balancen til at vurdere virksomhedens økonomiske sundhed.

Første del af fire:

Opstilling af balancen

-

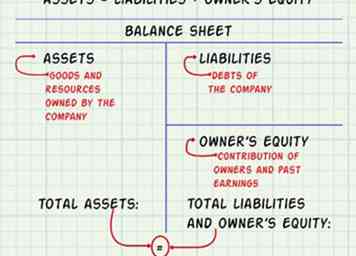

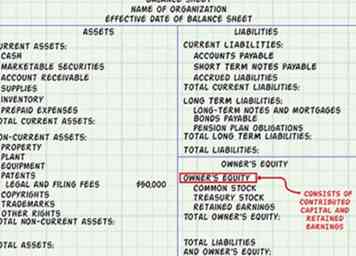

1 Brug den grundlæggende regnskabsligning til at lave balancer. Dette er Aktiver = Forpligtelser + Ejerens Egenkapital. Således har en balance tre sektioner: Aktiver, der er de ejede ressourcer; Forpligtelser, som er selskabets gæld; og ejerens egenkapital, som er bidrag fra aktionærer og selskabets indtjening. De oplysninger, der er nødvendige for at udfylde en balance, findes på selskabets generalbogbog, hvor alle finansielle transaktioner for en bestemt periode vil blive registreret.[2]

1 Brug den grundlæggende regnskabsligning til at lave balancer. Dette er Aktiver = Forpligtelser + Ejerens Egenkapital. Således har en balance tre sektioner: Aktiver, der er de ejede ressourcer; Forpligtelser, som er selskabets gæld; og ejerens egenkapital, som er bidrag fra aktionærer og selskabets indtjening. De oplysninger, der er nødvendige for at udfylde en balance, findes på selskabets generalbogbog, hvor alle finansielle transaktioner for en bestemt periode vil blive registreret.[2] - I balancen skal den samlede sum af aktiver svare til summen af passiver og ejerandel.

- Aktivkontiene repræsenterer alle de varer og ressourcer, som et selskab ejer. Forpligtelsesdelen repræsenterer alle sine gældsforpligtelser. Egenkapitaldelen repræsenterer bidrag fra ejere (aktionærer) og tidligere indtjening. Teoretisk er alle virksomhedens aktiver enten finansieret ved låntagning, som er forbundet med ansvarskontoerne, eller finansieres af tidligere indtjening og bidrag fra ejere, som er forbundet med egenkapitalen.[3]

-

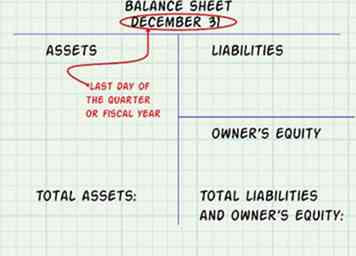

2 Vælg dato for balancen. Balancen er oprettet for at vise virksomhedens aktiver, passiver og egenkapital på en bestemt dag i året. Normalt udarbejder virksomheder kvartalsvis en officiel balance (den sidste dag i marts, juni, september og december) og i slutningen af deres regnskabsår (som 31. december), men det kan til enhver tid gøres.[4]

2 Vælg dato for balancen. Balancen er oprettet for at vise virksomhedens aktiver, passiver og egenkapital på en bestemt dag i året. Normalt udarbejder virksomheder kvartalsvis en officiel balance (den sidste dag i marts, juni, september og december) og i slutningen af deres regnskabsår (som 31. december), men det kan til enhver tid gøres.[4] - Du kan muligvis ikke afslutte samlingen af balancen indtil flere uger efter regnskabsårets afslutning (31. december til eksempel), men din dataindsamlingens slutdato og balancedag vil stadig være 31. december.

-

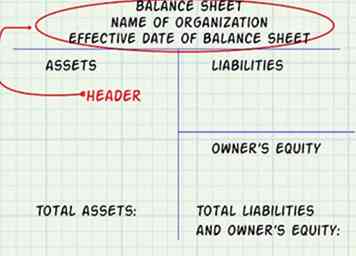

3 Forbered balancens overskrift. Brug titlen "Balance Sheet" øverst på siden. Herunder anføres navnet på organisationen og balancedagenes virkningsdato (sidste kvartal eller regnskabsår).

3 Forbered balancens overskrift. Brug titlen "Balance Sheet" øverst på siden. Herunder anføres navnet på organisationen og balancedagenes virkningsdato (sidste kvartal eller regnskabsår).

1 Brug den grundlæggende regnskabsligning til at lave balancer. Dette er Aktiver = Forpligtelser + Ejerens Egenkapital. Således har en balance tre sektioner: Aktiver, der er de ejede ressourcer; Forpligtelser, som er selskabets gæld; og ejerens egenkapital, som er bidrag fra aktionærer og selskabets indtjening. De oplysninger, der er nødvendige for at udfylde en balance, findes på selskabets generalbogbog, hvor alle finansielle transaktioner for en bestemt periode vil blive registreret.[2]

1 Brug den grundlæggende regnskabsligning til at lave balancer. Dette er Aktiver = Forpligtelser + Ejerens Egenkapital. Således har en balance tre sektioner: Aktiver, der er de ejede ressourcer; Forpligtelser, som er selskabets gæld; og ejerens egenkapital, som er bidrag fra aktionærer og selskabets indtjening. De oplysninger, der er nødvendige for at udfylde en balance, findes på selskabets generalbogbog, hvor alle finansielle transaktioner for en bestemt periode vil blive registreret.[2]  2 Vælg dato for balancen. Balancen er oprettet for at vise virksomhedens aktiver, passiver og egenkapital på en bestemt dag i året. Normalt udarbejder virksomheder kvartalsvis en officiel balance (den sidste dag i marts, juni, september og december) og i slutningen af deres regnskabsår (som 31. december), men det kan til enhver tid gøres.[4]

2 Vælg dato for balancen. Balancen er oprettet for at vise virksomhedens aktiver, passiver og egenkapital på en bestemt dag i året. Normalt udarbejder virksomheder kvartalsvis en officiel balance (den sidste dag i marts, juni, september og december) og i slutningen af deres regnskabsår (som 31. december), men det kan til enhver tid gøres.[4]  3 Forbered balancens overskrift. Brug titlen "Balance Sheet" øverst på siden. Herunder anføres navnet på organisationen og balancedagenes virkningsdato (sidste kvartal eller regnskabsår).

3 Forbered balancens overskrift. Brug titlen "Balance Sheet" øverst på siden. Herunder anføres navnet på organisationen og balancedagenes virkningsdato (sidste kvartal eller regnskabsår). Del to på fire:

Forberedelse af aktivafsnittet

-

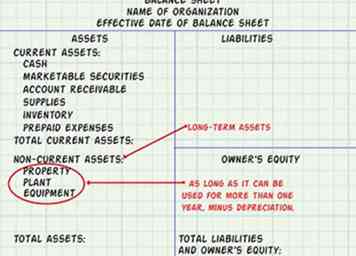

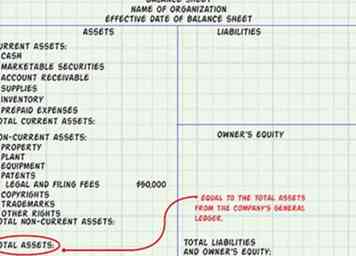

1 Angiv alle aktuelle aktiver. Omsætningsaktiver er aktiver, der kan konverteres til kontanter inden for et år efter balancedagen. De er opført i forhold til den relative likviditet, med andre ord, hvor let de kunne konverteres til kontanter. Fælles nuværende aktivkonti omfatter kontanter, omsættelige værdipapirer (såsom aktier, obligationer mv.), Tilgodehavender, leverancer, opgørelse og forudbetalte udgifter (såsom forudbetalt forsikring, forudbetalt leje mv.).[5]

1 Angiv alle aktuelle aktiver. Omsætningsaktiver er aktiver, der kan konverteres til kontanter inden for et år efter balancedagen. De er opført i forhold til den relative likviditet, med andre ord, hvor let de kunne konverteres til kontanter. Fælles nuværende aktivkonti omfatter kontanter, omsættelige værdipapirer (såsom aktier, obligationer mv.), Tilgodehavender, leverancer, opgørelse og forudbetalte udgifter (såsom forudbetalt forsikring, forudbetalt leje mv.).[5] - Inkluder en del af de nuværende aktiver konti og kalder det "Sum nuværende aktiver."

-

2 Anmærk alle anlægsaktiver, også kendt som langsigtede aktiver. Langfristede aktiver defineres som virksomhedens værdi af materiel, anlæg og udstyr, der kan bruges i mere end 1 år minus afskrivninger. Hovedlisten vil indikere nutidsværdien af langfristede aktiver.[6]

2 Anmærk alle anlægsaktiver, også kendt som langsigtede aktiver. Langfristede aktiver defineres som virksomhedens værdi af materiel, anlæg og udstyr, der kan bruges i mere end 1 år minus afskrivninger. Hovedlisten vil indikere nutidsværdien af langfristede aktiver.[6] -

3 Inkluder eventuelle immaterielle aktiver. Disse betragtes også som ikke-aktuelle. Immaterielle aktiver henviser til ikke-monetære aktiver, som ikke har noget fysisk stof og varer mere end 1 år. Disse omfatter patenter, ophavsrettigheder, varemærker og andre rettigheder.[7]

3 Inkluder eventuelle immaterielle aktiver. Disse betragtes også som ikke-aktuelle. Immaterielle aktiver henviser til ikke-monetære aktiver, som ikke har noget fysisk stof og varer mere end 1 år. Disse omfatter patenter, ophavsrettigheder, varemærker og andre rettigheder.[7] - Ikke-materielle aktiver vil have en værdi i hovedboksen for at etablere omkostninger. Hvis for eksempel juridiske og arkiveringsgebyrer for patenter beløb sig til $ 50.000, er det den omkostning, der vil fremgå af virksomhedens hovedbog og på balancen.

- Inkluder en del af de langfristede aktiver og kalder det "I alt ikke-løbende aktiver".

-

4 Tilføj de nuværende og langfristede aktiver i alt og mærket dette beløb "Totalaktiver"."Her skal du kontrollere, at de samlede aktiver i din balance er lig med de samlede aktiver fra selskabets hovedbog. Undersøg og løse eventuelle forskelle.[8]

4 Tilføj de nuværende og langfristede aktiver i alt og mærket dette beløb "Totalaktiver"."Her skal du kontrollere, at de samlede aktiver i din balance er lig med de samlede aktiver fra selskabets hovedbog. Undersøg og løse eventuelle forskelle.[8]

1 Angiv alle aktuelle aktiver. Omsætningsaktiver er aktiver, der kan konverteres til kontanter inden for et år efter balancedagen. De er opført i forhold til den relative likviditet, med andre ord, hvor let de kunne konverteres til kontanter. Fælles nuværende aktivkonti omfatter kontanter, omsættelige værdipapirer (såsom aktier, obligationer mv.), Tilgodehavender, leverancer, opgørelse og forudbetalte udgifter (såsom forudbetalt forsikring, forudbetalt leje mv.).[5]

1 Angiv alle aktuelle aktiver. Omsætningsaktiver er aktiver, der kan konverteres til kontanter inden for et år efter balancedagen. De er opført i forhold til den relative likviditet, med andre ord, hvor let de kunne konverteres til kontanter. Fælles nuværende aktivkonti omfatter kontanter, omsættelige værdipapirer (såsom aktier, obligationer mv.), Tilgodehavender, leverancer, opgørelse og forudbetalte udgifter (såsom forudbetalt forsikring, forudbetalt leje mv.).[5]  2 Anmærk alle anlægsaktiver, også kendt som langsigtede aktiver. Langfristede aktiver defineres som virksomhedens værdi af materiel, anlæg og udstyr, der kan bruges i mere end 1 år minus afskrivninger. Hovedlisten vil indikere nutidsværdien af langfristede aktiver.[6]

2 Anmærk alle anlægsaktiver, også kendt som langsigtede aktiver. Langfristede aktiver defineres som virksomhedens værdi af materiel, anlæg og udstyr, der kan bruges i mere end 1 år minus afskrivninger. Hovedlisten vil indikere nutidsværdien af langfristede aktiver.[6]  3 Inkluder eventuelle immaterielle aktiver. Disse betragtes også som ikke-aktuelle. Immaterielle aktiver henviser til ikke-monetære aktiver, som ikke har noget fysisk stof og varer mere end 1 år. Disse omfatter patenter, ophavsrettigheder, varemærker og andre rettigheder.[7]

3 Inkluder eventuelle immaterielle aktiver. Disse betragtes også som ikke-aktuelle. Immaterielle aktiver henviser til ikke-monetære aktiver, som ikke har noget fysisk stof og varer mere end 1 år. Disse omfatter patenter, ophavsrettigheder, varemærker og andre rettigheder.[7]  4 Tilføj de nuværende og langfristede aktiver i alt og mærket dette beløb "Totalaktiver"."Her skal du kontrollere, at de samlede aktiver i din balance er lig med de samlede aktiver fra selskabets hovedbog. Undersøg og løse eventuelle forskelle.[8]

4 Tilføj de nuværende og langfristede aktiver i alt og mærket dette beløb "Totalaktiver"."Her skal du kontrollere, at de samlede aktiver i din balance er lig med de samlede aktiver fra selskabets hovedbog. Undersøg og løse eventuelle forskelle.[8] Del tre af fire:

Forberedelse af gældssektionen

-

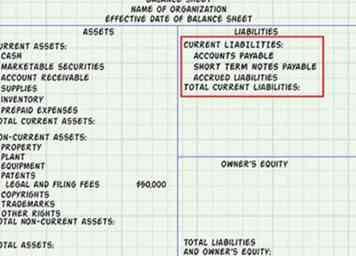

1 Bestem de nuværende forpligtelser. Kortfristede forpligtelser er forpligtelser, der forfalder inden for et år efter balancedagen. Fælles kortfristede forpligtelser omfatter: gældsforpligtelser, kortfristede gældsforpligtelser og påløbne forpligtelser.[9]

1 Bestem de nuværende forpligtelser. Kortfristede forpligtelser er forpligtelser, der forfalder inden for et år efter balancedagen. Fælles kortfristede forpligtelser omfatter: gældsforpligtelser, kortfristede gældsforpligtelser og påløbne forpligtelser.[9] - Inkluder en del af de nuværende forpligtelser og hedder det "Sumværende forpligtelser."

-

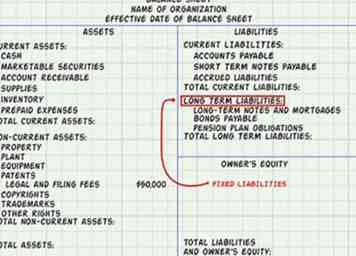

2 Beregn alle langfristede forpligtelser, også kendt som faste forpligtelser. Disse er eventuelle forpligtelser, der ikke afregnes inden for et år. Langfristede forpligtelser omfatter: langfristede noter og realkreditlån, obligatoriske obligationer og pensionsforpligtelser.[10]

2 Beregn alle langfristede forpligtelser, også kendt som faste forpligtelser. Disse er eventuelle forpligtelser, der ikke afregnes inden for et år. Langfristede forpligtelser omfatter: langfristede noter og realkreditlån, obligatoriske obligationer og pensionsforpligtelser.[10] - Inkluder en del af langfristede forpligtelser og mærket denne linje "Samlede langfristede forpligtelser".

-

3 Tilføj de nuværende forpligtelser subtotal til de langsigtede forpligtelser subtotal. Mærk denne linje "Samlede passiver". Balancen for de samlede forpligtelser vil blive vist i anden del af din balance og vil blive tilføjet ejerens egenkapital.[11]

3 Tilføj de nuværende forpligtelser subtotal til de langsigtede forpligtelser subtotal. Mærk denne linje "Samlede passiver". Balancen for de samlede forpligtelser vil blive vist i anden del af din balance og vil blive tilføjet ejerens egenkapital.[11]

1 Bestem de nuværende forpligtelser. Kortfristede forpligtelser er forpligtelser, der forfalder inden for et år efter balancedagen. Fælles kortfristede forpligtelser omfatter: gældsforpligtelser, kortfristede gældsforpligtelser og påløbne forpligtelser.[9]

1 Bestem de nuværende forpligtelser. Kortfristede forpligtelser er forpligtelser, der forfalder inden for et år efter balancedagen. Fælles kortfristede forpligtelser omfatter: gældsforpligtelser, kortfristede gældsforpligtelser og påløbne forpligtelser.[9]  2 Beregn alle langfristede forpligtelser, også kendt som faste forpligtelser. Disse er eventuelle forpligtelser, der ikke afregnes inden for et år. Langfristede forpligtelser omfatter: langfristede noter og realkreditlån, obligatoriske obligationer og pensionsforpligtelser.[10]

2 Beregn alle langfristede forpligtelser, også kendt som faste forpligtelser. Disse er eventuelle forpligtelser, der ikke afregnes inden for et år. Langfristede forpligtelser omfatter: langfristede noter og realkreditlån, obligatoriske obligationer og pensionsforpligtelser.[10]  3 Tilføj de nuværende forpligtelser subtotal til de langsigtede forpligtelser subtotal. Mærk denne linje "Samlede passiver". Balancen for de samlede forpligtelser vil blive vist i anden del af din balance og vil blive tilføjet ejerens egenkapital.[11]

3 Tilføj de nuværende forpligtelser subtotal til de langsigtede forpligtelser subtotal. Mærk denne linje "Samlede passiver". Balancen for de samlede forpligtelser vil blive vist i anden del af din balance og vil blive tilføjet ejerens egenkapital.[11] Del fire på fire:

Beregning af ejerens egenkapital og totaler

-

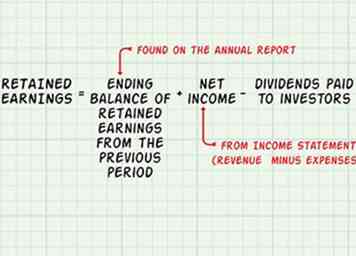

1 Beregn beholdt indtjening. Bevaret indtjening er det overskud, et selskab har tjent for en bestemt periode. Find først den endelige saldo af beholdt indtjening fra den foregående periode (fundet i årsrapporten), tilføj nettoindtægterne (indtægter minus udgifter) fra din resultatopgørelse, trække udbytte udbetalt til investorer, og få den endelige sum for den løbende indtjening.[12]

1 Beregn beholdt indtjening. Bevaret indtjening er det overskud, et selskab har tjent for en bestemt periode. Find først den endelige saldo af beholdt indtjening fra den foregående periode (fundet i årsrapporten), tilføj nettoindtægterne (indtægter minus udgifter) fra din resultatopgørelse, trække udbytte udbetalt til investorer, og få den endelige sum for den løbende indtjening.[12] - Opgørelsen over overført indtjening vil ikke blive opført på din balance, men vil hjælpe dig med at beregne ejerens egenkapital.

-

2 Beregn ejerens egenkapital. Egenkapitalen består af bidraget kapital (penge investeret) og beholdt indtjening (historisk sum af overskud og tab). Her laves en liste over alle egenkapitalregnskabet som stamaktie, egne aktier og det tilbagebetalte indtjeningsnummer fra trin 1.[13]

2 Beregn ejerens egenkapital. Egenkapitalen består af bidraget kapital (penge investeret) og beholdt indtjening (historisk sum af overskud og tab). Her laves en liste over alle egenkapitalregnskabet som stamaktie, egne aktier og det tilbagebetalte indtjeningsnummer fra trin 1.[13] - Når alle egenkapitalkonti er opført, summer dem og tilføj overskriften "Total ejerens egenkapital".

-

3 Tilføj tallene "Total gæld" og "Total ejerandel". Titel summen "Samlede forpligtelser og ejerens egenkapital". Balancen er korrekt udarbejdet, hvis "Samlede aktiver" og "Samlede passiver og ejerandel" er ens. Hvis dette er tilfældet, er din balance nu færdig.[14]

3 Tilføj tallene "Total gæld" og "Total ejerandel". Titel summen "Samlede forpligtelser og ejerens egenkapital". Balancen er korrekt udarbejdet, hvis "Samlede aktiver" og "Samlede passiver og ejerandel" er ens. Hvis dette er tilfældet, er din balance nu færdig.[14] - Hvis balancen ikke balancerer, skal du kontrollere dit arbejde. Du har måske udeladt, duplikeret eller kategoriseret et af dine konti. Kontroller også din tilbageholdte indtjeningsbalance, da dette er et almindeligt problemområde.

1 Beregn beholdt indtjening. Bevaret indtjening er det overskud, et selskab har tjent for en bestemt periode. Find først den endelige saldo af beholdt indtjening fra den foregående periode (fundet i årsrapporten), tilføj nettoindtægterne (indtægter minus udgifter) fra din resultatopgørelse, trække udbytte udbetalt til investorer, og få den endelige sum for den løbende indtjening.[12]

1 Beregn beholdt indtjening. Bevaret indtjening er det overskud, et selskab har tjent for en bestemt periode. Find først den endelige saldo af beholdt indtjening fra den foregående periode (fundet i årsrapporten), tilføj nettoindtægterne (indtægter minus udgifter) fra din resultatopgørelse, trække udbytte udbetalt til investorer, og få den endelige sum for den løbende indtjening.[12]  2 Beregn ejerens egenkapital. Egenkapitalen består af bidraget kapital (penge investeret) og beholdt indtjening (historisk sum af overskud og tab). Her laves en liste over alle egenkapitalregnskabet som stamaktie, egne aktier og det tilbagebetalte indtjeningsnummer fra trin 1.[13]

2 Beregn ejerens egenkapital. Egenkapitalen består af bidraget kapital (penge investeret) og beholdt indtjening (historisk sum af overskud og tab). Her laves en liste over alle egenkapitalregnskabet som stamaktie, egne aktier og det tilbagebetalte indtjeningsnummer fra trin 1.[13]  3 Tilføj tallene "Total gæld" og "Total ejerandel". Titel summen "Samlede forpligtelser og ejerens egenkapital". Balancen er korrekt udarbejdet, hvis "Samlede aktiver" og "Samlede passiver og ejerandel" er ens. Hvis dette er tilfældet, er din balance nu færdig.[14]

3 Tilføj tallene "Total gæld" og "Total ejerandel". Titel summen "Samlede forpligtelser og ejerens egenkapital". Balancen er korrekt udarbejdet, hvis "Samlede aktiver" og "Samlede passiver og ejerandel" er ens. Hvis dette er tilfældet, er din balance nu færdig.[14] Facebook

Twitter

Google+