Minotauromaquia

Minotauromaquia

Da virksomhederne tjener overskud, kan de vælge enten at geninvestere disse overskud i virksomheden eller distribuere dem til aktionærerne i form af udbytte. Dette er ikke et krav (undtagen i tilfælde af visse "foretrukne" aktionærer), men nogle virksomheder stoler på og skaber tillid til deres aktionærer ved regelmæssigt udbytte (månedligt, kvartalsvis eller årligt). Andre kan simpelthen udstede udbytte efter et særligt stærkt kvartal eller år. Når bestyrelsen beslutter at udstede udbytte, og når udbyttet faktisk betales, registreres som transaktioner i selskabets bøger.[1] Hvor præcist disse begivenheder er registreret, er relativt enkle, men afhænger stort set af, hvilken type udbytte der udstedes.

Metode En af To:

Kontante udbytter

-

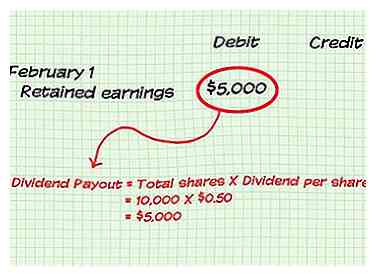

1 Anerkend hvornår der skal registreres virksomhedens ansvar for at betale kontant udbytte. Dette sker på "dato for erklæring", når bestyrelsen formelt giver tilladelse til udbetaling af udbytte. Under standard regnskabspraksis registreres omkostningerne, når de påløber. I dette tilfælde registreres udbytteudgifter, fordi ved at erklære dem, at selskabet er ansvarlig for at gøre godt på erklæringen og levere udbyttet.[2]

1 Anerkend hvornår der skal registreres virksomhedens ansvar for at betale kontant udbytte. Dette sker på "dato for erklæring", når bestyrelsen formelt giver tilladelse til udbetaling af udbytte. Under standard regnskabspraksis registreres omkostningerne, når de påløber. I dette tilfælde registreres udbytteudgifter, fordi ved at erklære dem, at selskabet er ansvarlig for at gøre godt på erklæringen og levere udbyttet.[2] - En erklæring angiver, hvornår erklæringen er foretaget, når datoen for registrering er, og når udbyttet vil blive betalt. Dato for rekord angiver den dato, hvor en aktionær skal eje aktier for at kvalificere sig til udbyttet.

- For eksempel forestil dig, at din virksomhed erklærer et kontant udbytte den 1. februar, der udbetales til aktionærerne den 1. marts, og at datoen for rekord er fastsat til 15. februar. Ansvaret optages den 1. februar.

-

2 Debit den beholdte indtjeningskonto. Debit den beholdte indtjeningskonto for det samlede udbyttebeløb, der udbetales. Dette vil fungere som et fald i denne konto, fordi penge, der kunne have været tilbageholdt, udbetales i stedet. Denne post er lavet på datoen for angivelsen.

2 Debit den beholdte indtjeningskonto. Debit den beholdte indtjeningskonto for det samlede udbyttebeløb, der udbetales. Dette vil fungere som et fald i denne konto, fordi penge, der kunne have været tilbageholdt, udbetales i stedet. Denne post er lavet på datoen for angivelsen. - Fortsæt med det foregående eksempel, forestill dig, at selskabet har 10.000 aktier udestående (samlede aktier) og beslutter at udstede et udbytte på $ 0,50 pr. Aktie. Din samlede debitering fra tilbageholdt indtjening vil være den samme som den samlede værdi af udbytteudbetalingen, eller $ 5.000 ($ 0.50 x $ 10.000).

-

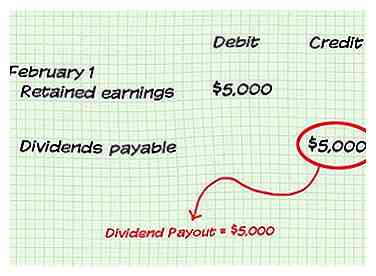

3 Betal udbyttebetalingen konto. Den udbetalte konto skal registreres, hvor meget selskabet skylder aktionærer mellem at erklære udbytte og faktisk betale det. Denne konto krediteres (forhøjes) på datoen for angivelsen. Som debitering til beholdt indtjening vil det krediterede beløb være den samlede værdi af de uddelte beløb.[3]

3 Betal udbyttebetalingen konto. Den udbetalte konto skal registreres, hvor meget selskabet skylder aktionærer mellem at erklære udbytte og faktisk betale det. Denne konto krediteres (forhøjes) på datoen for angivelsen. Som debitering til beholdt indtjening vil det krediterede beløb være den samlede værdi af de uddelte beløb.[3] - I vores eksempel ville din virksomhed kreditere udbytte for $ 5.000 (det samme beløb som blev debiteret fra beholdning).

-

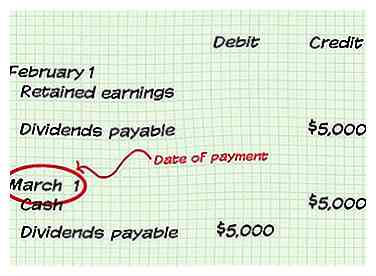

4 Optag transaktionen på betalingsdagen. Den eneste anden post, der er nødvendig for udstedelse af kontant udbytte, er posten på den dato, hvor virksomheden rent faktisk betaler kontant udbytte. Fordi dette er en kontant betaling, ville du kreditere kontoen (faldende) og debitere den udbetalte konto (faldende). Dette skyldes, at begge transaktioner repræsenterer penge, der forlader virksomheden. Igen er den registrerede værdi den samlede værdi af de udbetalte udbytter.[4]

4 Optag transaktionen på betalingsdagen. Den eneste anden post, der er nødvendig for udstedelse af kontant udbytte, er posten på den dato, hvor virksomheden rent faktisk betaler kontant udbytte. Fordi dette er en kontant betaling, ville du kreditere kontoen (faldende) og debitere den udbetalte konto (faldende). Dette skyldes, at begge transaktioner repræsenterer penge, der forlader virksomheden. Igen er den registrerede værdi den samlede værdi af de udbetalte udbytter.[4] - Så i vores eksempel vil du kreditere kontanter for $ 5.000 og også debetbetaling udbetales til $ 5.000 på betalingsdagen, 1. marts.

-

5 Se det store billede. Når du erklærer og betaler et udbytte, påvirker transaktionen din virksomheds balance. Ved afslutningen af kontoen vil du blive tilbage med en kontokonto og beholdt indtjeningskonto, der sænkes med det udbyttebeløb, du har udbetalt.[5]

5 Se det store billede. Når du erklærer og betaler et udbytte, påvirker transaktionen din virksomheds balance. Ved afslutningen af kontoen vil du blive tilbage med en kontokonto og beholdt indtjeningskonto, der sænkes med det udbyttebeløb, du har udbetalt.[5]

1 Anerkend hvornår der skal registreres virksomhedens ansvar for at betale kontant udbytte. Dette sker på "dato for erklæring", når bestyrelsen formelt giver tilladelse til udbetaling af udbytte. Under standard regnskabspraksis registreres omkostningerne, når de påløber. I dette tilfælde registreres udbytteudgifter, fordi ved at erklære dem, at selskabet er ansvarlig for at gøre godt på erklæringen og levere udbyttet.[2]

1 Anerkend hvornår der skal registreres virksomhedens ansvar for at betale kontant udbytte. Dette sker på "dato for erklæring", når bestyrelsen formelt giver tilladelse til udbetaling af udbytte. Under standard regnskabspraksis registreres omkostningerne, når de påløber. I dette tilfælde registreres udbytteudgifter, fordi ved at erklære dem, at selskabet er ansvarlig for at gøre godt på erklæringen og levere udbyttet.[2]  2 Debit den beholdte indtjeningskonto. Debit den beholdte indtjeningskonto for det samlede udbyttebeløb, der udbetales. Dette vil fungere som et fald i denne konto, fordi penge, der kunne have været tilbageholdt, udbetales i stedet. Denne post er lavet på datoen for angivelsen.

2 Debit den beholdte indtjeningskonto. Debit den beholdte indtjeningskonto for det samlede udbyttebeløb, der udbetales. Dette vil fungere som et fald i denne konto, fordi penge, der kunne have været tilbageholdt, udbetales i stedet. Denne post er lavet på datoen for angivelsen.  3 Betal udbyttebetalingen konto. Den udbetalte konto skal registreres, hvor meget selskabet skylder aktionærer mellem at erklære udbytte og faktisk betale det. Denne konto krediteres (forhøjes) på datoen for angivelsen. Som debitering til beholdt indtjening vil det krediterede beløb være den samlede værdi af de uddelte beløb.[3]

3 Betal udbyttebetalingen konto. Den udbetalte konto skal registreres, hvor meget selskabet skylder aktionærer mellem at erklære udbytte og faktisk betale det. Denne konto krediteres (forhøjes) på datoen for angivelsen. Som debitering til beholdt indtjening vil det krediterede beløb være den samlede værdi af de uddelte beløb.[3]  4 Optag transaktionen på betalingsdagen. Den eneste anden post, der er nødvendig for udstedelse af kontant udbytte, er posten på den dato, hvor virksomheden rent faktisk betaler kontant udbytte. Fordi dette er en kontant betaling, ville du kreditere kontoen (faldende) og debitere den udbetalte konto (faldende). Dette skyldes, at begge transaktioner repræsenterer penge, der forlader virksomheden. Igen er den registrerede værdi den samlede værdi af de udbetalte udbytter.[4]

4 Optag transaktionen på betalingsdagen. Den eneste anden post, der er nødvendig for udstedelse af kontant udbytte, er posten på den dato, hvor virksomheden rent faktisk betaler kontant udbytte. Fordi dette er en kontant betaling, ville du kreditere kontoen (faldende) og debitere den udbetalte konto (faldende). Dette skyldes, at begge transaktioner repræsenterer penge, der forlader virksomheden. Igen er den registrerede værdi den samlede værdi af de udbetalte udbytter.[4]  5 Se det store billede. Når du erklærer og betaler et udbytte, påvirker transaktionen din virksomheds balance. Ved afslutningen af kontoen vil du blive tilbage med en kontokonto og beholdt indtjeningskonto, der sænkes med det udbyttebeløb, du har udbetalt.[5]

5 Se det store billede. Når du erklærer og betaler et udbytte, påvirker transaktionen din virksomheds balance. Ved afslutningen af kontoen vil du blive tilbage med en kontokonto og beholdt indtjeningskonto, der sænkes med det udbyttebeløb, du har udbetalt.[5] Metode To af to:

Stock Udbytte

-

1 Forstå aktieudbytte. Et aktieudbytte er en anden form for udbytte, der ikke indebærer distribution af kontanter til aktionærer. Et aktieudbytte distribuerer snarere yderligere aktier i selskabet til aktionærer, måske i procent af de aktier, de allerede ejer.

1 Forstå aktieudbytte. Et aktieudbytte er en anden form for udbytte, der ikke indebærer distribution af kontanter til aktionærer. Et aktieudbytte distribuerer snarere yderligere aktier i selskabet til aktionærer, måske i procent af de aktier, de allerede ejer. - Selv om dette vil øge det samlede antal udestående aktier, overfører det ikke flere penge til aktionærer eller væk fra selskabet. I stedet fortyndes det blot værdien af aktier og overfører penge mellem tilbageholdt indtjening og aktiekapital.[6]

-

2 Vet hvornår man skal genkende et aktieudbytte. Ligesom et kontant udbytte, vil et aktieudbytte blive erklæret på en bestemt dato og vil tilbyde et bestemt antal aktier, der skal distribueres. Generelt vil der udbetales et aktieudbytte for en stigning på højst 20-25% af de nuværende samlede aktier. Dette skyldes, at noget mere ville blive kategoriseret forskelligt som en aktieopdeling (en fortynding af aktier for at manipulere markedsprisen).

2 Vet hvornår man skal genkende et aktieudbytte. Ligesom et kontant udbytte, vil et aktieudbytte blive erklæret på en bestemt dato og vil tilbyde et bestemt antal aktier, der skal distribueres. Generelt vil der udbetales et aktieudbytte for en stigning på højst 20-25% af de nuværende samlede aktier. Dette skyldes, at noget mere ville blive kategoriseret forskelligt som en aktieopdeling (en fortynding af aktier for at manipulere markedsprisen). - Eksempelvis kan din virksomhed de 1. februar udstede et udbytte på 20% af dine 10.000 udestående aktier den 1. marts, datoen for betalingen. 1. februar markerer den første optagelse af denne transaktion.

-

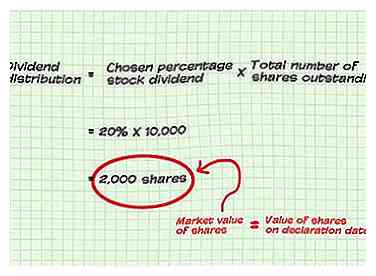

3 Find værdien af udbyttefordelingen. Multiplicer antallet af aktier, der skal fordeles på markedsværdien af hver aktie. Dette beløb er en af de værdier, du vil optage i de følgende trin og repræsenterer den samlede bogførte værdi af aktieudbyttefordelingen.[7]

3 Find værdien af udbyttefordelingen. Multiplicer antallet af aktier, der skal fordeles på markedsværdien af hver aktie. Dette beløb er en af de værdier, du vil optage i de følgende trin og repræsenterer den samlede bogførte værdi af aktieudbyttefordelingen.[7] - Antallet af uddelte aktier er simpelthen den valgte procentvise aktieudbytte (20% i vores eksempel) multipliceret med antallet af udestående aktier. I eksemplet ville dette være 10.000 x 20% eller 2.000 aktier.

- Markedsværdien af hver anvendt aktie bør være den værdi, som en andel af virksomheden handler på på datoen for deklarationen.[8]

-

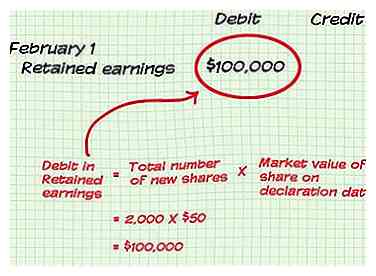

4 Debit den beholdte indtjeningskonto. Den tilbagebetalte indtjeningskonto skal debiteres (nedsat) med det beløb, der er fundet i det sidste trin (markedsværdien af aktier x antallet af nye aktier). Denne post skal være opført på deklarationsdagen.[9]

4 Debit den beholdte indtjeningskonto. Den tilbagebetalte indtjeningskonto skal debiteres (nedsat) med det beløb, der er fundet i det sidste trin (markedsværdien af aktier x antallet af nye aktier). Denne post skal være opført på deklarationsdagen.[9] - For at fortsætte vores eksempel kan du forestille dig, at markedsværdien af en andel af din virksomhed handler for $ 50 på deklarationsdagen. Derefter vil beløbet debiteret fra tilbageholdt indtjening være $ 50 x 2000 eller $ 100.000.

-

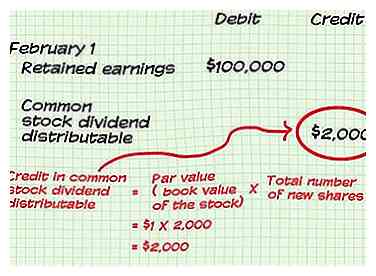

5 Kreditter den almindelige aktieudbyttefordelbar konto. Denne konto krediteres med et beløb, der er defineret af antallet af aktier, der distribueres gange stockens pålydende værdi. Parallærdien her er lagerets bogførte værdi og skal allerede være optaget i firmaets bøger. Denne post skal være opført på deklarationsdagen.[10]

5 Kreditter den almindelige aktieudbyttefordelbar konto. Denne konto krediteres med et beløb, der er defineret af antallet af aktier, der distribueres gange stockens pålydende værdi. Parallærdien her er lagerets bogførte værdi og skal allerede være optaget i firmaets bøger. Denne post skal være opført på deklarationsdagen.[10] - Forestil dig, at for vores eksempel er pari-værdien $ 1 pr. Aktie. Således vil kreditbeløbet til den almindelige aktieudbyttefordelbar konto være $ 1 x 2.000 aktier eller $ 2.000.

-

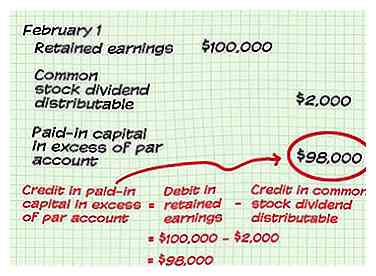

6 Betal den indbetalte kapital ud over parerkonto. Denne konto krediteres med et beløb, der er defineret ved forskellen mellem beløbet debiteret fra tilbageholdt indtjening og det beløb, der krediteres til udbetaling af fælles aktieudbytte. Denne konto repræsenterer det beløb, der er fordelt ud over stockens pålydende værdi. Denne post skal være opført på deklarationsdagen.[11]

6 Betal den indbetalte kapital ud over parerkonto. Denne konto krediteres med et beløb, der er defineret ved forskellen mellem beløbet debiteret fra tilbageholdt indtjening og det beløb, der krediteres til udbetaling af fælles aktieudbytte. Denne konto repræsenterer det beløb, der er fordelt ud over stockens pålydende værdi. Denne post skal være opført på deklarationsdagen.[11] - I vores eksempel vil dette beløb være $ 100.000 (beløbet debiteret til beholdt indtjening) minus $ 2.000 (beløbet krediteret til udbytte af stamaktier) eller $ 98.000.

-

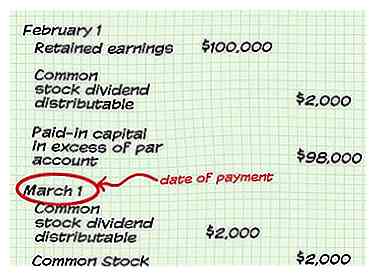

7 Optag betaling af aktieudbyttet. På datoen for betaling (når aktierne distribueres til aktionærerne), skal der foretages en anden bogføring. Dette sker ved at debitere den almindelige aktieudbyttefordelbar konto og kreditere den almindelige aktiekonto med samme beløb. Dette beløb er det beløb, der tidligere er krediteret den udloddede kontos almindelige aktieudbytte.[12]

7 Optag betaling af aktieudbyttet. På datoen for betaling (når aktierne distribueres til aktionærerne), skal der foretages en anden bogføring. Dette sker ved at debitere den almindelige aktieudbyttefordelbar konto og kreditere den almindelige aktiekonto med samme beløb. Dette beløb er det beløb, der tidligere er krediteret den udloddede kontos almindelige aktieudbytte.[12] - I eksemplet vil din debit og kreditbeløb for denne post være $ 2.000.

1 Forstå aktieudbytte. Et aktieudbytte er en anden form for udbytte, der ikke indebærer distribution af kontanter til aktionærer. Et aktieudbytte distribuerer snarere yderligere aktier i selskabet til aktionærer, måske i procent af de aktier, de allerede ejer.

1 Forstå aktieudbytte. Et aktieudbytte er en anden form for udbytte, der ikke indebærer distribution af kontanter til aktionærer. Et aktieudbytte distribuerer snarere yderligere aktier i selskabet til aktionærer, måske i procent af de aktier, de allerede ejer.  2 Vet hvornår man skal genkende et aktieudbytte. Ligesom et kontant udbytte, vil et aktieudbytte blive erklæret på en bestemt dato og vil tilbyde et bestemt antal aktier, der skal distribueres. Generelt vil der udbetales et aktieudbytte for en stigning på højst 20-25% af de nuværende samlede aktier. Dette skyldes, at noget mere ville blive kategoriseret forskelligt som en aktieopdeling (en fortynding af aktier for at manipulere markedsprisen).

2 Vet hvornår man skal genkende et aktieudbytte. Ligesom et kontant udbytte, vil et aktieudbytte blive erklæret på en bestemt dato og vil tilbyde et bestemt antal aktier, der skal distribueres. Generelt vil der udbetales et aktieudbytte for en stigning på højst 20-25% af de nuværende samlede aktier. Dette skyldes, at noget mere ville blive kategoriseret forskelligt som en aktieopdeling (en fortynding af aktier for at manipulere markedsprisen).  3 Find værdien af udbyttefordelingen. Multiplicer antallet af aktier, der skal fordeles på markedsværdien af hver aktie. Dette beløb er en af de værdier, du vil optage i de følgende trin og repræsenterer den samlede bogførte værdi af aktieudbyttefordelingen.[7]

3 Find værdien af udbyttefordelingen. Multiplicer antallet af aktier, der skal fordeles på markedsværdien af hver aktie. Dette beløb er en af de værdier, du vil optage i de følgende trin og repræsenterer den samlede bogførte værdi af aktieudbyttefordelingen.[7]  4 Debit den beholdte indtjeningskonto. Den tilbagebetalte indtjeningskonto skal debiteres (nedsat) med det beløb, der er fundet i det sidste trin (markedsværdien af aktier x antallet af nye aktier). Denne post skal være opført på deklarationsdagen.[9]

4 Debit den beholdte indtjeningskonto. Den tilbagebetalte indtjeningskonto skal debiteres (nedsat) med det beløb, der er fundet i det sidste trin (markedsværdien af aktier x antallet af nye aktier). Denne post skal være opført på deklarationsdagen.[9]  5 Kreditter den almindelige aktieudbyttefordelbar konto. Denne konto krediteres med et beløb, der er defineret af antallet af aktier, der distribueres gange stockens pålydende værdi. Parallærdien her er lagerets bogførte værdi og skal allerede være optaget i firmaets bøger. Denne post skal være opført på deklarationsdagen.[10]

5 Kreditter den almindelige aktieudbyttefordelbar konto. Denne konto krediteres med et beløb, der er defineret af antallet af aktier, der distribueres gange stockens pålydende værdi. Parallærdien her er lagerets bogførte værdi og skal allerede være optaget i firmaets bøger. Denne post skal være opført på deklarationsdagen.[10]  6 Betal den indbetalte kapital ud over parerkonto. Denne konto krediteres med et beløb, der er defineret ved forskellen mellem beløbet debiteret fra tilbageholdt indtjening og det beløb, der krediteres til udbetaling af fælles aktieudbytte. Denne konto repræsenterer det beløb, der er fordelt ud over stockens pålydende værdi. Denne post skal være opført på deklarationsdagen.[11]

6 Betal den indbetalte kapital ud over parerkonto. Denne konto krediteres med et beløb, der er defineret ved forskellen mellem beløbet debiteret fra tilbageholdt indtjening og det beløb, der krediteres til udbetaling af fælles aktieudbytte. Denne konto repræsenterer det beløb, der er fordelt ud over stockens pålydende værdi. Denne post skal være opført på deklarationsdagen.[11]  7 Optag betaling af aktieudbyttet. På datoen for betaling (når aktierne distribueres til aktionærerne), skal der foretages en anden bogføring. Dette sker ved at debitere den almindelige aktieudbyttefordelbar konto og kreditere den almindelige aktiekonto med samme beløb. Dette beløb er det beløb, der tidligere er krediteret den udloddede kontos almindelige aktieudbytte.[12]

7 Optag betaling af aktieudbyttet. På datoen for betaling (når aktierne distribueres til aktionærerne), skal der foretages en anden bogføring. Dette sker ved at debitere den almindelige aktieudbyttefordelbar konto og kreditere den almindelige aktiekonto med samme beløb. Dette beløb er det beløb, der tidligere er krediteret den udloddede kontos almindelige aktieudbytte.[12] Facebook

Twitter

Google+