Minotauromaquia

Minotauromaquia

Goodwill er en type immaterielle aktiver, der kan opstå, når et selskab erhverver helt andet selskab. Fordi opkøb er designet til at øge værdien af det kombinerede firma, overstiger den købte købspris ofte den bogførte værdi af det overtagne selskab. Denne forskel mellem bogført værdi og prisen betegnes som goodwill og er nødvendig for at holde moderselskabets bøger afbalanceret. At lære at redegøre for goodwill vil gøre det muligt for dig at regne korrekt for opkøb.

Første del af to:

Forståelse af Goodwill

-

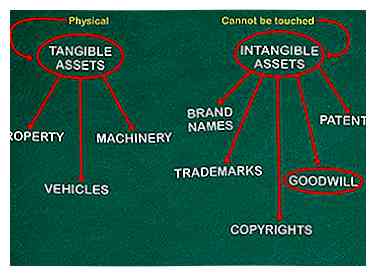

1 Anerkend forskellen mellem materielle og immaterielle aktiver. Goodwill betragtes som et immaterielt aktiv. I modsætning til materielle aktiver, som er fysiske aktiver såsom ejendom, maskiner eller køretøjer, er et immaterielt aktiv et aktiv, der ikke kan røres. Disse vil traditionelt indeholde ting som brandnavne, ophavsrettigheder, patenter eller varemærker.[1]

1 Anerkend forskellen mellem materielle og immaterielle aktiver. Goodwill betragtes som et immaterielt aktiv. I modsætning til materielle aktiver, som er fysiske aktiver såsom ejendom, maskiner eller køretøjer, er et immaterielt aktiv et aktiv, der ikke kan røres. Disse vil traditionelt indeholde ting som brandnavne, ophavsrettigheder, patenter eller varemærker.[1] - Fra et regnskabsperspektiv indregnes både materielle og immaterielle aktiver i balancen, da begge typer aktiver har værdi.

-

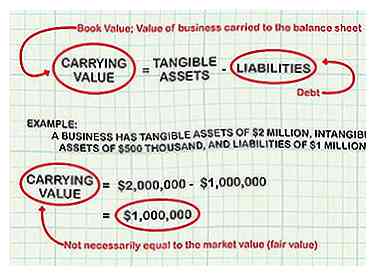

2 Beregn en virksomheds bogførte værdi. Forståelse af goodwill kræver en forståelse af bogværdien. Bogført værdi er en materiels materielle aktiver minus sine forpligtelser (også kendt som gæld og immaterielle aktiver). Det kaldes bogført værdi, fordi dette er værdien af den virksomhed, der føres på balancen.[2]

2 Beregn en virksomheds bogførte værdi. Forståelse af goodwill kræver en forståelse af bogværdien. Bogført værdi er en materiels materielle aktiver minus sine forpligtelser (også kendt som gæld og immaterielle aktiver). Det kaldes bogført værdi, fordi dette er værdien af den virksomhed, der føres på balancen.[2] - Antag for eksempel, at der er en virksomhed med materielle aktiver på 2 mio. USD, immaterielle aktiver på 500 tusind dollars og forpligtelser på 1 mio. Dette ville betyde, at bogført værdi svarer til $ 1 mio. (2 mio. USD af materielle aktiver minus 1 mio. USD af passiver).

- Værdien af virksomhedens aktiver svarer til de omkostninger, der oprindeligt blev betalt for dem.

- Bemærk, at virksomhedens bogførte værdi ikke nødvendigvis er lig med markedsværdi (også kendt som dagsværdi) af virksomheden, eller hvad markedet ville være villig til at betale. For eksempel har ovennævnte forretning en bogført værdi på 1 million dollar, men markedet kan være villig til at betale 3 millioner dollars.

-

3 Lær definitionen af goodwill. Når en virksomhed er købt, svarer goodwill til det beløb, hvor købsprisen ligger over virksomhedens bogførte værdi.[3]

3 Lær definitionen af goodwill. Når en virksomhed er købt, svarer goodwill til det beløb, hvor købsprisen ligger over virksomhedens bogførte værdi.[3] - For eksempel, at lade Company A gerne købe Company B for $ 1 million. Antag bogført værdi af firma B er $ 500.000. Da goodwill er lig med det beløb, købet overstiger den bogførte værdi, vil goodwill i dette tilfælde svare til $ 500.000.

- Goodwill kan eksistere af mange grunde. En virksomhed kan være villig til at betale mere end den bogførte værdi, fordi den pågældende virksomhed kan have store fortjenstmargener, ekstraordinære fremtidige vækstfremmende udsigter eller en stor konkurrencefordel.

1 Anerkend forskellen mellem materielle og immaterielle aktiver. Goodwill betragtes som et immaterielt aktiv. I modsætning til materielle aktiver, som er fysiske aktiver såsom ejendom, maskiner eller køretøjer, er et immaterielt aktiv et aktiv, der ikke kan røres. Disse vil traditionelt indeholde ting som brandnavne, ophavsrettigheder, patenter eller varemærker.[1]

1 Anerkend forskellen mellem materielle og immaterielle aktiver. Goodwill betragtes som et immaterielt aktiv. I modsætning til materielle aktiver, som er fysiske aktiver såsom ejendom, maskiner eller køretøjer, er et immaterielt aktiv et aktiv, der ikke kan røres. Disse vil traditionelt indeholde ting som brandnavne, ophavsrettigheder, patenter eller varemærker.[1]  2 Beregn en virksomheds bogførte værdi. Forståelse af goodwill kræver en forståelse af bogværdien. Bogført værdi er en materiels materielle aktiver minus sine forpligtelser (også kendt som gæld og immaterielle aktiver). Det kaldes bogført værdi, fordi dette er værdien af den virksomhed, der føres på balancen.[2]

2 Beregn en virksomheds bogførte værdi. Forståelse af goodwill kræver en forståelse af bogværdien. Bogført værdi er en materiels materielle aktiver minus sine forpligtelser (også kendt som gæld og immaterielle aktiver). Det kaldes bogført værdi, fordi dette er værdien af den virksomhed, der føres på balancen.[2]  3 Lær definitionen af goodwill. Når en virksomhed er købt, svarer goodwill til det beløb, hvor købsprisen ligger over virksomhedens bogførte værdi.[3]

3 Lær definitionen af goodwill. Når en virksomhed er købt, svarer goodwill til det beløb, hvor købsprisen ligger over virksomhedens bogførte værdi.[3] Del to af to:

Regnskab for Goodwill

-

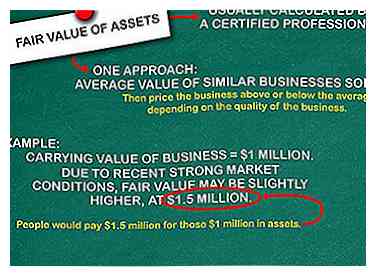

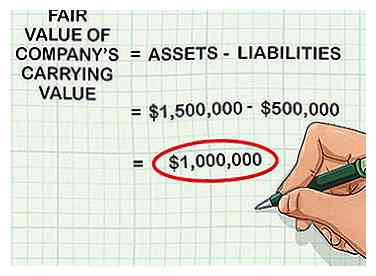

1 Bestem dagsværdien af selskabets aktiver. Som tidligere nævnt er den bogførte værdi af en virksomhed ikke altid lig med markedsværdien (dagsværdien eller den anslåede værdi, som en person på markedet betaler for virksomheden). Det første skridt er at tage virksomhedens bogførte værdi (eller aktiverne minus passiverne) og finde ud af, hvad markedsværdien af disse nettoaktiver er.[4]

1 Bestem dagsværdien af selskabets aktiver. Som tidligere nævnt er den bogførte værdi af en virksomhed ikke altid lig med markedsværdien (dagsværdien eller den anslåede værdi, som en person på markedet betaler for virksomheden). Det første skridt er at tage virksomhedens bogførte værdi (eller aktiverne minus passiverne) og finde ud af, hvad markedsværdien af disse nettoaktiver er.[4] - For eksempel kan den bogførte værdi af den købte virksomhed være $ 1 mio. På grund af de seneste stærke markedsforhold kan markedsværdien dog være lidt højere, på 1,5 millioner dollar. Det betyder, at folk vil betale 1,5 millioner dollars for de 1 million dollar i aktiver.

- Beregning af markedsværdi er som regel ret kompleks og kræver rigeligt med baggrundskendskab, og som følge heraf beregnes dagsværdien af en virksomhed normalt af en certificeret professionel, sådan en revisor, finansanalytiker eller vurderer.

- Typisk beregning af markedsværdi vil indebære at se på, hvad andre lignende aktiver eller virksomheder sælger til. En tilgang er at gennemsnitlig værdien af lignende virksomheder sælges, og derefter pris værdien af den virksomhed, der købes over eller under gennemsnittet afhængigt af virksomhedens kvalitet.

- Udtrykket "markedsværdi" kan udskiftes med "dagsværdi" med henblik på denne artikel.

-

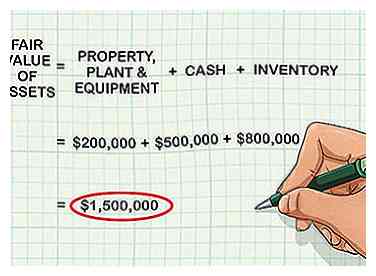

2 Sammenlægge værdierne for alle overtagne aktiver. Når dagsværdien af aktiver er blevet bestemt, kan du tilføje dem sammen. Antag for eksempel, at den forretning, der købes, har $ 200.000 i ejendom, anlæg og udstyr, $ 500.000 i kontanter og $ 800.000 i beholdning.

2 Sammenlægge værdierne for alle overtagne aktiver. Når dagsværdien af aktiver er blevet bestemt, kan du tilføje dem sammen. Antag for eksempel, at den forretning, der købes, har $ 200.000 i ejendom, anlæg og udstyr, $ 500.000 i kontanter og $ 800.000 i beholdning. - Dagsværdien af virksomhedens aktiver vil derfor være 1,5 mio. USD.

-

3 Afdrage virksomhedens forpligtelser fra aktiverne. Hvis virksomheden har forpligtelser på $ 500.000, trækkes dette fra virksomhedens aktiver på 1,5 millioner dollar, betyder dagsværdien af virksomhedens aktiver 1 millioner dollar.

3 Afdrage virksomhedens forpligtelser fra aktiverne. Hvis virksomheden har forpligtelser på $ 500.000, trækkes dette fra virksomhedens aktiver på 1,5 millioner dollar, betyder dagsværdien af virksomhedens aktiver 1 millioner dollar. - Det betyder simpelthen, at hvis du trækker virksomhedens aktiver fra deres forpligtelser for at få en bogværdi, og du bestemmer, hvad markedet ville betale teoretisk for disse aktiver, ville resultatet i dette tilfælde være 1 million dollars.

-

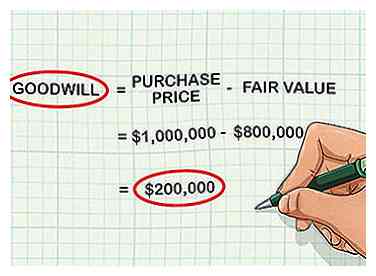

4 Subtraher bogført værdi fra købsprisen for at beregne Goodwill. Goodwill er defineret som den pris, der udbetales over virksomhedens dagsværdi. For at beregne det, skal du simpelthen trække den samlede værdi af aktivmarkedsværdien fra købsprisen; dette beløb er næsten altid et positivt tal.

4 Subtraher bogført værdi fra købsprisen for at beregne Goodwill. Goodwill er defineret som den pris, der udbetales over virksomhedens dagsværdi. For at beregne det, skal du simpelthen trække den samlede værdi af aktivmarkedsværdien fra købsprisen; dette beløb er næsten altid et positivt tal. - For eksempel overveje en virksomhed, der erhverver en anden virksomhed for $ 1.000.000. Hvis den erhvervede virksomheds bogførte værdi udgør $ 800.000, så er den værdi af goodwill realiseret (1.000.000 - 800.000) eller $ 200.000.

-

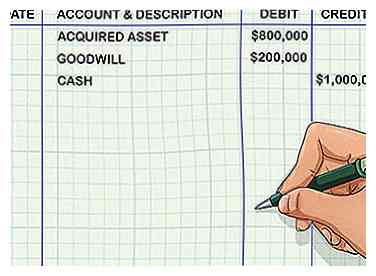

5 Optag bogføringsposten for at genkende købet. Når mængden af Goodwill er bestemt, skal du åbne uanset hvilken regnskabssoftware du bruger til at indtaste de relevante generelle poster.

5 Optag bogføringsposten for at genkende købet. Når mængden af Goodwill er bestemt, skal du åbne uanset hvilken regnskabssoftware du bruger til at indtaste de relevante generelle poster. - I forlængelse af ovenstående eksempel vil firmaet kreditere den overtagne aktivkonto for $ 800.000, kreditere Goodwill for $ 200.000 og debitere kontantkontoen for $ 1.000.000. Goodwill er en immateriell aktivkonto i balancen.

- Denne serie af poster tilføjer $ 800.000 i aktiver til bøgerne, tilføjer $ 200.000 i Goodwill, og trækker $ 1 millioner i kontanter fra bøgerne for at afspejle kontante forlader for at finansiere købet.

-

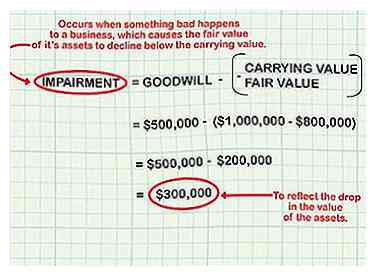

6 Test goodwillkontoen for værdiforringelse hvert år. Goodwill skal hvert år testes for noget, der er kendt som værdiforringelse. Nedskrivning sker, når der sker noget dårligt for en virksomhed, hvilket medfører, at markedsværdien af dets aktiver falder under den bogførte værdi. Når dette sker, skal Goodwill reduceres med det beløb, markedsværdien falder under bogført værdi.[5]

6 Test goodwillkontoen for værdiforringelse hvert år. Goodwill skal hvert år testes for noget, der er kendt som værdiforringelse. Nedskrivning sker, når der sker noget dårligt for en virksomhed, hvilket medfører, at markedsværdien af dets aktiver falder under den bogførte værdi. Når dette sker, skal Goodwill reduceres med det beløb, markedsværdien falder under bogført værdi.[5] - For eksempel antager du købt for $ 1,5 millioner, hvor $ 500.000 er Goodwill, og den bogførte værdi af aktiverne er $ 1 million. Hvis salget falder dramatisk, vil de 1 million dollars af aktiver ikke have en markedsværdi på 1 million dollars længere. Hvis markedsværdien falder til $ 800.000, ville det være nødvendigt at reducere Goodwill med $ 200.000 for at afspejle værdiforringelsen af aktiverne.

-

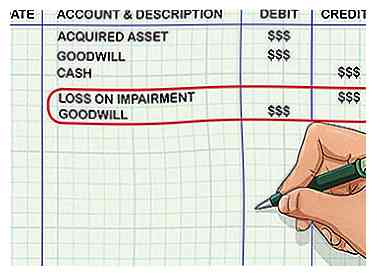

7 Optag bogføringsposten for at indregne værdiforringelse af goodwill. Hvis goodwillkontoen skal være nedsat, er der brug for en post i den almindelige tidsskrift. For at registrere posten, kreditforløb på nedskrivning for nedskrivning og debitering Goodwill for samme beløb. Dette tegner sig for en reduktion i goodwill ved brug af tab ved værdiforringelse som en kontraaktivkonto.

7 Optag bogføringsposten for at indregne værdiforringelse af goodwill. Hvis goodwillkontoen skal være nedsat, er der brug for en post i den almindelige tidsskrift. For at registrere posten, kreditforløb på nedskrivning for nedskrivning og debitering Goodwill for samme beløb. Dette tegner sig for en reduktion i goodwill ved brug af tab ved værdiforringelse som en kontraaktivkonto.

1 Bestem dagsværdien af selskabets aktiver. Som tidligere nævnt er den bogførte værdi af en virksomhed ikke altid lig med markedsværdien (dagsværdien eller den anslåede værdi, som en person på markedet betaler for virksomheden). Det første skridt er at tage virksomhedens bogførte værdi (eller aktiverne minus passiverne) og finde ud af, hvad markedsværdien af disse nettoaktiver er.[4]

1 Bestem dagsværdien af selskabets aktiver. Som tidligere nævnt er den bogførte værdi af en virksomhed ikke altid lig med markedsværdien (dagsværdien eller den anslåede værdi, som en person på markedet betaler for virksomheden). Det første skridt er at tage virksomhedens bogførte værdi (eller aktiverne minus passiverne) og finde ud af, hvad markedsværdien af disse nettoaktiver er.[4]  2 Sammenlægge værdierne for alle overtagne aktiver. Når dagsværdien af aktiver er blevet bestemt, kan du tilføje dem sammen. Antag for eksempel, at den forretning, der købes, har $ 200.000 i ejendom, anlæg og udstyr, $ 500.000 i kontanter og $ 800.000 i beholdning.

2 Sammenlægge værdierne for alle overtagne aktiver. Når dagsværdien af aktiver er blevet bestemt, kan du tilføje dem sammen. Antag for eksempel, at den forretning, der købes, har $ 200.000 i ejendom, anlæg og udstyr, $ 500.000 i kontanter og $ 800.000 i beholdning.  3 Afdrage virksomhedens forpligtelser fra aktiverne. Hvis virksomheden har forpligtelser på $ 500.000, trækkes dette fra virksomhedens aktiver på 1,5 millioner dollar, betyder dagsværdien af virksomhedens aktiver 1 millioner dollar.

3 Afdrage virksomhedens forpligtelser fra aktiverne. Hvis virksomheden har forpligtelser på $ 500.000, trækkes dette fra virksomhedens aktiver på 1,5 millioner dollar, betyder dagsværdien af virksomhedens aktiver 1 millioner dollar.  4 Subtraher bogført værdi fra købsprisen for at beregne Goodwill. Goodwill er defineret som den pris, der udbetales over virksomhedens dagsværdi. For at beregne det, skal du simpelthen trække den samlede værdi af aktivmarkedsværdien fra købsprisen; dette beløb er næsten altid et positivt tal.

4 Subtraher bogført værdi fra købsprisen for at beregne Goodwill. Goodwill er defineret som den pris, der udbetales over virksomhedens dagsværdi. For at beregne det, skal du simpelthen trække den samlede værdi af aktivmarkedsværdien fra købsprisen; dette beløb er næsten altid et positivt tal.  5 Optag bogføringsposten for at genkende købet. Når mængden af Goodwill er bestemt, skal du åbne uanset hvilken regnskabssoftware du bruger til at indtaste de relevante generelle poster.

5 Optag bogføringsposten for at genkende købet. Når mængden af Goodwill er bestemt, skal du åbne uanset hvilken regnskabssoftware du bruger til at indtaste de relevante generelle poster.  6 Test goodwillkontoen for værdiforringelse hvert år. Goodwill skal hvert år testes for noget, der er kendt som værdiforringelse. Nedskrivning sker, når der sker noget dårligt for en virksomhed, hvilket medfører, at markedsværdien af dets aktiver falder under den bogførte værdi. Når dette sker, skal Goodwill reduceres med det beløb, markedsværdien falder under bogført værdi.[5]

6 Test goodwillkontoen for værdiforringelse hvert år. Goodwill skal hvert år testes for noget, der er kendt som værdiforringelse. Nedskrivning sker, når der sker noget dårligt for en virksomhed, hvilket medfører, at markedsværdien af dets aktiver falder under den bogførte værdi. Når dette sker, skal Goodwill reduceres med det beløb, markedsværdien falder under bogført værdi.[5]  7 Optag bogføringsposten for at indregne værdiforringelse af goodwill. Hvis goodwillkontoen skal være nedsat, er der brug for en post i den almindelige tidsskrift. For at registrere posten, kreditforløb på nedskrivning for nedskrivning og debitering Goodwill for samme beløb. Dette tegner sig for en reduktion i goodwill ved brug af tab ved værdiforringelse som en kontraaktivkonto.

7 Optag bogføringsposten for at indregne værdiforringelse af goodwill. Hvis goodwillkontoen skal være nedsat, er der brug for en post i den almindelige tidsskrift. For at registrere posten, kreditforløb på nedskrivning for nedskrivning og debitering Goodwill for samme beløb. Dette tegner sig for en reduktion i goodwill ved brug af tab ved værdiforringelse som en kontraaktivkonto. Facebook

Twitter

Google+