Minotauromaquia

Minotauromaquia

Ved regnskabsmæssig behandling reduceres immaterielle aktiver over tid, og denne værdi beregnes i en proces kaldet amortisering. I USA afskrives immaterielle aktiver, mens materielle aktiver afskrives. Denne artikel vil definere, hvad der kvalificeres som et immaterielt aktiv, og hvordan det afskrives over tid. Immaterielle aktiver er generelt ikke fysiske. Disse omfatter patenter, ophavsret og intellektuel ejendomsret. Goodwill eller brandnavne, som også er immaterielle aktiver, er dog generelt udelukket, fordi deres brugstid er ubestemt.

Første del af tre:

Definition af de nødvendige vilkår

-

1 Kend forskellen mellem afskrivninger og afskrivninger. Amortisering refererer til spredning af omkostningerne ved en immaterielle aktiver over dets brugstid. Afskrivninger refererer til prorating omkostningerne ved a materielt aktiv over det forventede liv.[1]

1 Kend forskellen mellem afskrivninger og afskrivninger. Amortisering refererer til spredning af omkostningerne ved en immaterielle aktiver over dets brugstid. Afskrivninger refererer til prorating omkostningerne ved a materielt aktiv over det forventede liv.[1] - Immaterielle aktiver omfatter patenter, ophavsret og intellektuel ejendomsret.

- Materielle aktiver omfatter jord, bygninger, udstyr og køretøjer.

-

2 Identificer immaterielle aktiver. Disse poster kan normalt findes i selskabets juridiske afdeling filer. Et immaterielt aktiv skal opfylde følgende kriterier:

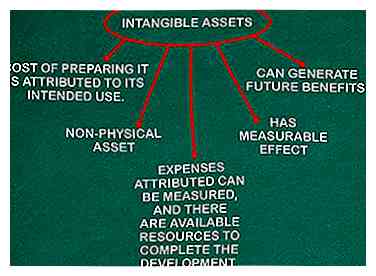

2 Identificer immaterielle aktiver. Disse poster kan normalt findes i selskabets juridiske afdeling filer. Et immaterielt aktiv skal opfylde følgende kriterier: - Det er et ikke-fysisk aktiv, der har værdi for virksomheden.

- Det er et immaterielt aktiv, der har målbar effekt, såsom omkostninger (fx købspris, skat), der kan gavne virksomheden.

- Kostprisen ved udarbejdelse af et immaterielt aktiv er henført til aktivets tilsigtede anvendelse. For eksempel er et erhvervet patent købt for den påtænkte anvendelse af beskyttelsen af patentrettigheder til en opfindelse.

- Aktiver som følge af udvikling indregnes som et immaterielt aktiv, hvis færdiggørelsen af det immaterielle aktiv vil blive brugt eller solgt, det kan generere fremtidige fordele, omkostningerne til det immaterielle aktiv måles, og der er tilgængelige ressourcer til at afslutte udviklingen.[2]

-

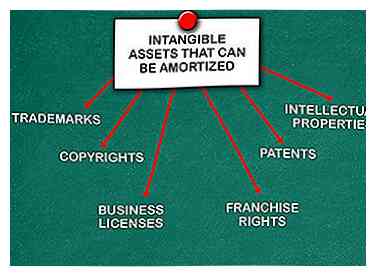

3 Noter immaterielle aktiver, der kan afskrives. De skal have en bestemt brugstid. Fælles typer af disse immaterielle aktiver omfatter følgende:[3]

3 Noter immaterielle aktiver, der kan afskrives. De skal have en bestemt brugstid. Fælles typer af disse immaterielle aktiver omfatter følgende:[3] - Patenter

- ophavsret

- Varemærker

- Intellektuel ejendom

- Franchise rettigheder

- Virksomhedslicenser

-

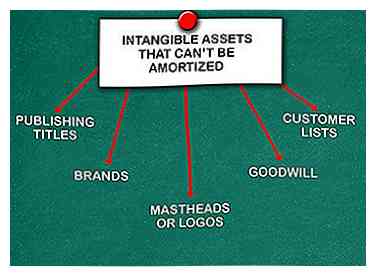

4 Omgå immaterielle aktiver, der ikke kan afskrives. Dette skyldes, at aktivet ikke har en bestemt brugstid. De omfatter generelt følgende:[4]

4 Omgå immaterielle aktiver, der ikke kan afskrives. Dette skyldes, at aktivet ikke har en bestemt brugstid. De omfatter generelt følgende:[4] - Goodwill (undtagen private virksomheder)

- mærker

- Mastheads eller Logoer

- Udgivelse titler

- Kundelister

1 Kend forskellen mellem afskrivninger og afskrivninger. Amortisering refererer til spredning af omkostningerne ved en immaterielle aktiver over dets brugstid. Afskrivninger refererer til prorating omkostningerne ved a materielt aktiv over det forventede liv.[1]

1 Kend forskellen mellem afskrivninger og afskrivninger. Amortisering refererer til spredning af omkostningerne ved en immaterielle aktiver over dets brugstid. Afskrivninger refererer til prorating omkostningerne ved a materielt aktiv over det forventede liv.[1]  2 Identificer immaterielle aktiver. Disse poster kan normalt findes i selskabets juridiske afdeling filer. Et immaterielt aktiv skal opfylde følgende kriterier:

2 Identificer immaterielle aktiver. Disse poster kan normalt findes i selskabets juridiske afdeling filer. Et immaterielt aktiv skal opfylde følgende kriterier:  3 Noter immaterielle aktiver, der kan afskrives. De skal have en bestemt brugstid. Fælles typer af disse immaterielle aktiver omfatter følgende:[3]

3 Noter immaterielle aktiver, der kan afskrives. De skal have en bestemt brugstid. Fælles typer af disse immaterielle aktiver omfatter følgende:[3]  4 Omgå immaterielle aktiver, der ikke kan afskrives. Dette skyldes, at aktivet ikke har en bestemt brugstid. De omfatter generelt følgende:[4]

4 Omgå immaterielle aktiver, der ikke kan afskrives. Dette skyldes, at aktivet ikke har en bestemt brugstid. De omfatter generelt følgende:[4] Del to af tre:

Afskrivning af immaterielle aktiver

-

1 Bestem startdatoen. Afskrivninger på immaterielle aktiver begynder, når aktivet er erhvervet eller når det er tilgængeligt til brug. Dette ville f.eks. Være datoen for et patent, der blev købt eller ansøgt om, udstedt en ophavsret eller en erhvervslicens blev opnået.

1 Bestem startdatoen. Afskrivninger på immaterielle aktiver begynder, når aktivet er erhvervet eller når det er tilgængeligt til brug. Dette ville f.eks. Være datoen for et patent, der blev købt eller ansøgt om, udstedt en ophavsret eller en erhvervslicens blev opnået. -

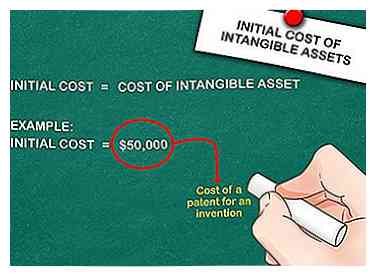

2 Bestem initialprisen for det immaterielle aktiv. For eksempel antager du, at du har købt et patent for en opfindelse. Det koster dig $ 50.000 til at købe patentet, så dette vil være din oprindelige pris.[5]

2 Bestem initialprisen for det immaterielle aktiv. For eksempel antager du, at du har købt et patent for en opfindelse. Det koster dig $ 50.000 til at købe patentet, så dette vil være din oprindelige pris.[5] - Omkostninger kan ikke akkumuleres til opfindelsen, men kan være til ansøgning om patent.

-

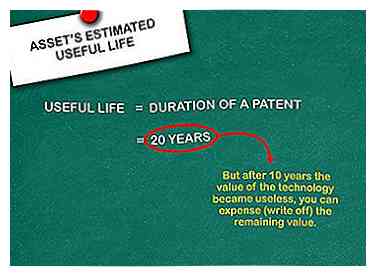

3 Beregn aktivets forventede brugstid. Brug det samme eksempel, find ud af varigheden af patentet. Lad os sige, at dit patent på en opfindelse vil blive beskyttet i 20 år, som det var angivet, da det først blev givet. Dette vil være det brugbare liv.[6]

3 Beregn aktivets forventede brugstid. Brug det samme eksempel, find ud af varigheden af patentet. Lad os sige, at dit patent på en opfindelse vil blive beskyttet i 20 år, som det var angivet, da det først blev givet. Dette vil være det brugbare liv.[6] - Et brugers levetid kan ændre sig over tid på grund af teknologiske fremskridt. Hvis du antog, at patentet var nyttigt i 20 år, men efter 10 år blev værdien af teknologien ubrugelig, du kan regne (afskrive) den resterende værdi.

-

4 Beregn amortiseringen pr. År. Brug denne formel: Startomkostninger / brugstid = amortisering pr. År. Derfor $ 50.000 / 20 = $ 2.500.[7]

4 Beregn amortiseringen pr. År. Brug denne formel: Startomkostninger / brugstid = amortisering pr. År. Derfor $ 50.000 / 20 = $ 2.500.[7] - For at beregne det månedlige afskrivningsbeløb, divider det årlige beløb med 12.

1 Bestem startdatoen. Afskrivninger på immaterielle aktiver begynder, når aktivet er erhvervet eller når det er tilgængeligt til brug. Dette ville f.eks. Være datoen for et patent, der blev købt eller ansøgt om, udstedt en ophavsret eller en erhvervslicens blev opnået.

1 Bestem startdatoen. Afskrivninger på immaterielle aktiver begynder, når aktivet er erhvervet eller når det er tilgængeligt til brug. Dette ville f.eks. Være datoen for et patent, der blev købt eller ansøgt om, udstedt en ophavsret eller en erhvervslicens blev opnået.  2 Bestem initialprisen for det immaterielle aktiv. For eksempel antager du, at du har købt et patent for en opfindelse. Det koster dig $ 50.000 til at købe patentet, så dette vil være din oprindelige pris.[5]

2 Bestem initialprisen for det immaterielle aktiv. For eksempel antager du, at du har købt et patent for en opfindelse. Det koster dig $ 50.000 til at købe patentet, så dette vil være din oprindelige pris.[5]  3 Beregn aktivets forventede brugstid. Brug det samme eksempel, find ud af varigheden af patentet. Lad os sige, at dit patent på en opfindelse vil blive beskyttet i 20 år, som det var angivet, da det først blev givet. Dette vil være det brugbare liv.[6]

3 Beregn aktivets forventede brugstid. Brug det samme eksempel, find ud af varigheden af patentet. Lad os sige, at dit patent på en opfindelse vil blive beskyttet i 20 år, som det var angivet, da det først blev givet. Dette vil være det brugbare liv.[6]  4 Beregn amortiseringen pr. År. Brug denne formel: Startomkostninger / brugstid = amortisering pr. År. Derfor $ 50.000 / 20 = $ 2.500.[7]

4 Beregn amortiseringen pr. År. Brug denne formel: Startomkostninger / brugstid = amortisering pr. År. Derfor $ 50.000 / 20 = $ 2.500.[7] Del tre af tre:

Optagelse af amortisering

-

1 Noter amortiseringsbeløbet på selskabets balance. Der vil være en post i balancen for immaterielle aktiver. En linje under dette vil sige "Mindre afskrivning." Anmærk det akkumulerede afskrivningsbeløb her og fratrukket det fra immaterielle aktiver.

1 Noter amortiseringsbeløbet på selskabets balance. Der vil være en post i balancen for immaterielle aktiver. En linje under dette vil sige "Mindre afskrivning." Anmærk det akkumulerede afskrivningsbeløb her og fratrukket det fra immaterielle aktiver. - Det beløb, der afskrives pr. År, henføres til resultatopgørelsen.

-

2 Holde gode optegnelser. Det er vigtigt at holde alle fakturaer, patentbevillinger, erhvervslicenser, ophavsret, varemærker og andre immaterielle aktiver i mindst syv år til fremtidige revisionsformål. Bemærk de datoer, som alle blev erhvervet, og prisen for hver.

2 Holde gode optegnelser. Det er vigtigt at holde alle fakturaer, patentbevillinger, erhvervslicenser, ophavsret, varemærker og andre immaterielle aktiver i mindst syv år til fremtidige revisionsformål. Bemærk de datoer, som alle blev erhvervet, og prisen for hver. -

3 Undgå at undervurdere immaterielle aktiver. Dette gælder især, når en virksomhed sælges. Vigtigheden af intellektuel ejendomsret, mærke anerkendelse, goodwill og varemærker bliver endnu mere værdifuld end materielle aktiver såsom udstyr og maskiner.[8]

3 Undgå at undervurdere immaterielle aktiver. Dette gælder især, når en virksomhed sælges. Vigtigheden af intellektuel ejendomsret, mærke anerkendelse, goodwill og varemærker bliver endnu mere værdifuld end materielle aktiver såsom udstyr og maskiner.[8]

1 Noter amortiseringsbeløbet på selskabets balance. Der vil være en post i balancen for immaterielle aktiver. En linje under dette vil sige "Mindre afskrivning." Anmærk det akkumulerede afskrivningsbeløb her og fratrukket det fra immaterielle aktiver.

1 Noter amortiseringsbeløbet på selskabets balance. Der vil være en post i balancen for immaterielle aktiver. En linje under dette vil sige "Mindre afskrivning." Anmærk det akkumulerede afskrivningsbeløb her og fratrukket det fra immaterielle aktiver.  2 Holde gode optegnelser. Det er vigtigt at holde alle fakturaer, patentbevillinger, erhvervslicenser, ophavsret, varemærker og andre immaterielle aktiver i mindst syv år til fremtidige revisionsformål. Bemærk de datoer, som alle blev erhvervet, og prisen for hver.

2 Holde gode optegnelser. Det er vigtigt at holde alle fakturaer, patentbevillinger, erhvervslicenser, ophavsret, varemærker og andre immaterielle aktiver i mindst syv år til fremtidige revisionsformål. Bemærk de datoer, som alle blev erhvervet, og prisen for hver.  3 Undgå at undervurdere immaterielle aktiver. Dette gælder især, når en virksomhed sælges. Vigtigheden af intellektuel ejendomsret, mærke anerkendelse, goodwill og varemærker bliver endnu mere værdifuld end materielle aktiver såsom udstyr og maskiner.[8]

3 Undgå at undervurdere immaterielle aktiver. Dette gælder især, når en virksomhed sælges. Vigtigheden af intellektuel ejendomsret, mærke anerkendelse, goodwill og varemærker bliver endnu mere værdifuld end materielle aktiver såsom udstyr og maskiner.[8] Facebook

Twitter

Google+