Minotauromaquia

Minotauromaquia

Hver virksomhed, uanset hvor stor eller lille, skal holde styr på alle sine transaktioner. Der er mange enkle finansielle software systemer, du kan købe, men det er bedst, hvis du først har en klar forståelse af, hvordan regnskabstransaktioner fungerer. Du skal indtaste enhver forretningstransaktion som modtagelse af betaling eller betaling af et regning i en regnskabsbog, der er som en stor logbog. Her vil du have en samling kategorier kaldet konti, og du vil debitere (øge eller formindske) en konto og kreditere (øge eller formindske) en anden konto (eksempler følger.) Oprettere af regnskabsprogrammer følger stadig denne formel, men de har gjort processen meget lettere for den gennemsnitlige bruger.

Første del af tre:

Indtastning af transaktioner

-

1 Indsamle papirarbejde i forbindelse med forretningstransaktioner. Disse kan omfatte fakturaer fra leverandører, brugsregninger, kreditnotaer udstedt til kunder, skatteopgørelser, udstedte checks og lønoplysninger. Tjek alle regninger eller betalinger, der er modtaget for nøjagtighed, inden du optager dem i en regnskabsbog. Sørg for at alle er blevet godkendt af en vejleder eller virksomhedsejer, før du indtaster nogen transaktioner.

1 Indsamle papirarbejde i forbindelse med forretningstransaktioner. Disse kan omfatte fakturaer fra leverandører, brugsregninger, kreditnotaer udstedt til kunder, skatteopgørelser, udstedte checks og lønoplysninger. Tjek alle regninger eller betalinger, der er modtaget for nøjagtighed, inden du optager dem i en regnskabsbog. Sørg for at alle er blevet godkendt af en vejleder eller virksomhedsejer, før du indtaster nogen transaktioner. -

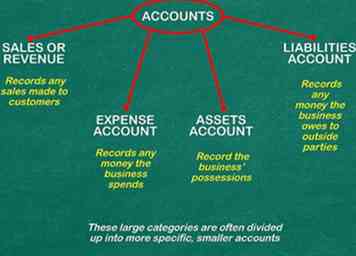

2 Opsæt forskellige konti eller kategorier for hver type transaktion. Konti kan bestå af kontanter, lagerbeholdninger, udgifter mv. Tænk på dem som forskellige sider i en notesbog eller linjeposter, du kan nævne i dit eget personlige budget.[1] Du skal oprette følgende typer konti:

2 Opsæt forskellige konti eller kategorier for hver type transaktion. Konti kan bestå af kontanter, lagerbeholdninger, udgifter mv. Tænk på dem som forskellige sider i en notesbog eller linjeposter, du kan nævne i dit eget personlige budget.[1] Du skal oprette følgende typer konti: - Salgs- eller indtægtskontoen registrerer salg til kunder.

- På samme måde registrerer omkostningskontoen eventuelle penge, som virksomheden bruger, ligesom ved drift af sine faciliteter, produktion af produktet og salg af produktet.

- Desuden skal virksomheden registrere sine ejendele, som kontanter, tilgodehavender (salg til kunder, der endnu ikke er betalt) og fysiske ejendele som bygninger og udstyr. Disse vil blive optaget på aktiveringskonto.

- Tilgodehavendekontoen registrerer derimod eventuelle penge, som virksomheden skylder udenfor parter, som banklån, gældsforpligtelser (f.eks. Leverandører) og lønninger (lønninger ansatte har tjent, men er endnu ikke betalt).

- Disse store kategorier er ofte opdelt i mere specifikke, mindre konti.

-

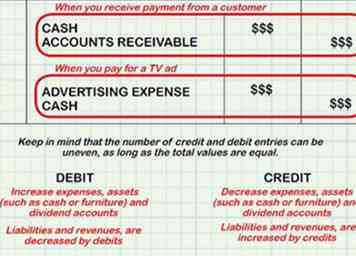

3 Bestem, hvilke konti der skal debiteres eller kreditere. Det er vigtigt at huske, at hver transaktion kan betegnes som en debit / kredit, og at kredit (er) altid skal ledsages af samme debitering (er). For eksempel, når du modtager betaling fra en kunde, debiterer du kontanter og kreditkreditter i din regnskabskonto. Når du betaler for en tv-annonce, debiterer du "Reklameomkostninger" og kreditkontanter.[2]

3 Bestem, hvilke konti der skal debiteres eller kreditere. Det er vigtigt at huske, at hver transaktion kan betegnes som en debit / kredit, og at kredit (er) altid skal ledsages af samme debitering (er). For eksempel, når du modtager betaling fra en kunde, debiterer du kontanter og kreditkreditter i din regnskabskonto. Når du betaler for en tv-annonce, debiterer du "Reklameomkostninger" og kreditkontanter.[2] - Debitter øger udgifter, aktiver (såsom kontanter eller møbler) og udbyttekonti og kreditter reducerer disse konti. En nem måde at huske denne stigning på er D-E-A-D (debetaktiver, udgifter, udbytte). Andre konti, som passiver og indtægter, øges med kredit og reduceres med debet. Dette regnskabssystem har sit eget sæt af logik, og det er bedre at huske det i modsætning til at anvende din egen logik med hvad der er "øget" og hvad der er "reduceret".

- Husk på, at antallet af kredit- og debetindtægter kan være ujævnt, så længe de samlede værdier er ens. For eksempel, hvis en kunde betalte halvdelen af et produkt i kontanter og halvt i kredit, ville der være to debiteringer, til kontanter og tilgodehavender og kun én kreditindtastning til salg.

- Alle de tilgængelige computersoftware systemer vil gøre registreringsregnskabstransaktioner nemme for dig ved at placere hver post på sit korrekte sted i journalen.

- Du kan muligvis oprette nye kontonavne i tidsskriftet, hvis du har en ud af den almindelige transaktion som salg af lager eller køb af jord.

-

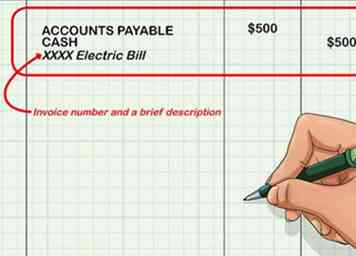

4 Dobbeltkryds alle regnskabstransaktioner, der er indtastet i tidsskriftet. Hver transaktion skal vises i den relevante kategori: For eksempel debitering på den ene side af journalen, og et beløb svarende til den pågældende transaktion skal vises i den modsatte kreditside af journalen.

4 Dobbeltkryds alle regnskabstransaktioner, der er indtastet i tidsskriftet. Hver transaktion skal vises i den relevante kategori: For eksempel debitering på den ene side af journalen, og et beløb svarende til den pågældende transaktion skal vises i den modsatte kreditside af journalen. - For eksempel ville du indtaste en transaktion for en 500 $ elektrisk regning i debit kolonnen under Betalingspligtige og i kolonnen Credit under Cash for $ 500, efter at den er betalt. Sørg for at inkludere fakturanummer og en kort beskrivelse i noterne.

-

5 Overfør journalposter til en generalbogbog med jævne mellemrum. Hovedboksen er en samling af alle dine konti. For eksempel vil der være en side i hovedbogen for hver af dine kategorier af kontanter, tilgodehavender, gældsforpligtelser, forsyningsudgifter osv. Derefter kan du se totalerne for hver type konto i en bestemt periode .[3]

5 Overfør journalposter til en generalbogbog med jævne mellemrum. Hovedboksen er en samling af alle dine konti. For eksempel vil der være en side i hovedbogen for hver af dine kategorier af kontanter, tilgodehavender, gældsforpligtelser, forsyningsudgifter osv. Derefter kan du se totalerne for hver type konto i en bestemt periode .[3] - Den generelle storbog registrerer oplysninger pr. Konto i modsætning til tidsskriftet, der registrerer transaktioner. Med andre ord vil en enkelt transaktion overført til hovedbogen blive indtastet på mindst to steder eller konti.

- For eksempel vil et salg til en kunde, der betales med kontanter, blive optaget i journalen som en enkelt transaktion, idet der indregnes en debitering til kontantkontoen og en kredit for indtægter. Ved overførsel til hovedbogen registreres denne post på to separate steder, kontokontoen og indtægtsregnskabet. Dette giver dig mulighed for at se, hvordan transaktionen og de andre omkring det har påvirket hver enkelt konto individuelt.

- Indlæg i hovedbogen skal ledsages af datoen for transaktionen for at hjælpe med at identificere transaktionskilden. Nogle revisorer indeholder også et referencenummer, f.eks. Et ordrenummer, for at gøre det nemmere at spore transaktioner tilbage til deres journalposter.[4]

Del to af tre:

Balancering af regnskabstransaktioner

-

1 Balancer hovedboken, før du lukker den ud hver gang du indtaster en regnskabstransaktion. Kør en prøvebalance og andre rapporter for at være sikker på, at de rigtige konti blev opkrævet, og transaktionerne blev korrekt indsendt. Uanset om du har indtastet 1 transaktion eller 100 transaktioner, skal de samlede debiteringer svare til samlede kreditter.

1 Balancer hovedboken, før du lukker den ud hver gang du indtaster en regnskabstransaktion. Kør en prøvebalance og andre rapporter for at være sikker på, at de rigtige konti blev opkrævet, og transaktionerne blev korrekt indsendt. Uanset om du har indtastet 1 transaktion eller 100 transaktioner, skal de samlede debiteringer svare til samlede kreditter. - Hvis du tilføjer manuelt eller bruger regnskabssoftware, vil du tilføje alle dine debitter og alle dine kreditter, uanset hvilken kategori de er i. De skal altid afbalancere til nul.

-

2 Check for fejl i prøvebalancen. Hvis debitteringer ikke svarer til kreditter, skal du gå tilbage til journalposterne for at finde fejlen. Selvom debitteringer gør lige kreditter, kan der stadig være en fejl, hvis en transaktion ikke blev indtastet eller blev indtastet to gange, eller hvis en transaktion blev sendt til den forkerte konto.[5]

2 Check for fejl i prøvebalancen. Hvis debitteringer ikke svarer til kreditter, skal du gå tilbage til journalposterne for at finde fejlen. Selvom debitteringer gør lige kreditter, kan der stadig være en fejl, hvis en transaktion ikke blev indtastet eller blev indtastet to gange, eller hvis en transaktion blev sendt til den forkerte konto.[5] - For eksempel, når du har modtaget betaling fra en kunde, kan du have debiteret Cash, men glemte at kreditere kreditfordringer, hvilket betyder, at dine konti ville afspejle, at du stadig skylder penge, når du ikke er. I dette tilfælde vil dine kreditter ikke svare til alle dine debiteringer.

- I nogle tilfælde kan det kræve, at sporingsposterne returneres til deres originale journalposter for at finde problemet. Derfor er det nyttigt at altid parre disse poster med transaktionsdatoen og / eller et referencenummer.

-

3 Kør rapporter for resultatopgørelser, balance og opgørelser over indtjening. Dette kan gøres manuelt eller ved hjælp af et regnskabssystem. Derefter vil du have et komplet billede af din virksomheds status.[6]

3 Kør rapporter for resultatopgørelser, balance og opgørelser over indtjening. Dette kan gøres manuelt eller ved hjælp af et regnskabssystem. Derefter vil du have et komplet billede af din virksomheds status.[6] - Resultatopgørelsen vil f.eks. Trække dine udgifter fra de indtægter, du har tjent i en bestemt periode, og du vil vide, om du har haft fortjeneste eller tabt. Se mere, hvordan du skriver en resultatopgørelse.

- En balance viser alle en virksomheds aktiver og passiver. Aktiver omfatter kontanter, udstyr, jord og kundefordringer. Forpligtelser omfatter gældsforpligtelser og noter. Se mere, hvordan du laver en balance for regnskabsføring.

- Hvis du har udbetalt udbytte (betalinger til aktionærer) i den sidste periode, skal du også have en fortjenstfortegnelse. En tilbageholdt resultatopgørelse viser det overskud, du har foretaget (nettoindtægt) minus udbetalt udbytte. Bevaret indtjening repræsenterer selv overskud reinvesteret i selskabet.

Del tre af tre:

At holde detaljerede registreringer af regnskabstransaktioner

-

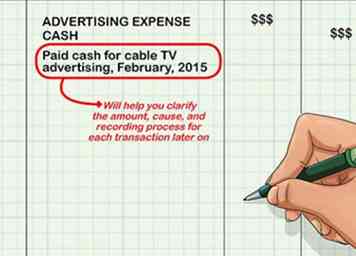

1 Medtag en kort beskrivelse for hver transaktion, du indtaster i tidsskriftet. For eksempel "betalt kontant for kabel-tv-annoncering, februar, 2015." Dette vil hjælpe dig med at præcisere mængden, årsagen og optagelsesprocessen for hver transaktion senere.

1 Medtag en kort beskrivelse for hver transaktion, du indtaster i tidsskriftet. For eksempel "betalt kontant for kabel-tv-annoncering, februar, 2015." Dette vil hjælpe dig med at præcisere mængden, årsagen og optagelsesprocessen for hver transaktion senere. -

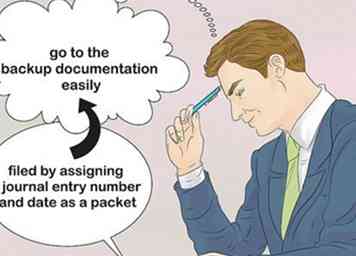

2 Gem backupdokumentation på dine journalposter. Dette er meget vigtigt, hvis der er fejl eller for eventuelle spørgsmål senere. Dokumentation på alle indgange kan arkiveres ved tildeling af et journalnummer og dato som en pakke. Enhver skal kunne se en journalbog i hovedbogen og derefter nemt gå til backupdokumentationen.

2 Gem backupdokumentation på dine journalposter. Dette er meget vigtigt, hvis der er fejl eller for eventuelle spørgsmål senere. Dokumentation på alle indgange kan arkiveres ved tildeling af et journalnummer og dato som en pakke. Enhver skal kunne se en journalbog i hovedbogen og derefter nemt gå til backupdokumentationen. -

3 Opbevar papirkopier af al dokumentation i mindst et år. Dette omfatter både dine journal- og hovedbogsposter sammen med eventuelle kvitteringer og andre transaktionsdokumenter. Du skal bruge disse, indtil dine konti er blevet revideret og dine skatter arkiveret.

3 Opbevar papirkopier af al dokumentation i mindst et år. Dette omfatter både dine journal- og hovedbogsposter sammen med eventuelle kvitteringer og andre transaktionsdokumenter. Du skal bruge disse, indtil dine konti er blevet revideret og dine skatter arkiveret. -

4 Gem dokumentation elektronisk i mindst syv år. Scan dem, for og bag og opbevar disse kopier på to diske, en der skal opbevares på kontoret og et sted, der skal bruges i nødstilfælde. Der er altid chancen for, at dine skatter vil blive revideret i flere år tilbage, så det er vigtigt at holde disse poster.

4 Gem dokumentation elektronisk i mindst syv år. Scan dem, for og bag og opbevar disse kopier på to diske, en der skal opbevares på kontoret og et sted, der skal bruges i nødstilfælde. Der er altid chancen for, at dine skatter vil blive revideret i flere år tilbage, så det er vigtigt at holde disse poster.

Facebook

Twitter

Google+