Minotauromaquia

Minotauromaquia

Regnskaber, en omhyggelig registrering af finansielle transaktioner, er en afgørende proces, der kræves til succes for virksomheder både store og små. Mens store virksomheder normalt vil ansætte en betydelig regnskabsafdeling med mange ansatte (såvel som at drive forretning med et separat revisionsfirma), kan mindre virksomheder kun ansætte en bogholder. I en enkeltpersonvirksomhed kan virksomhedsejeren måske beherske regningen selv uden hjælp fra en bogholder. Uanset om du forsøger at styre dine egne finanser eller er interesseret i at finde arbejde som bogholder for en andens forretning, kan du lære dig at komme i gang.

Første del af fire:

Udvikle stærkere regnskabsfærdigheder

-

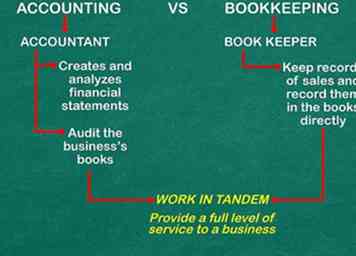

1 Forstå forskellen mellem bogføring og bogføring. Bogføring og bogføring er udtryk, der ofte anvendes ombyteligt. De krævede færdigheder og ansvar er imidlertid noget anderledes. Bogførere holder generelt registre over salg og optager dem direkte i bøgerne. De gør det daglige arbejde for at sikre, at hver dollar, virksomheden gør og tilbringer, bliver optaget. En revisor opretter og analyserer dog regnskaber og kan også revidere virksomhedens bøger for at sikre nøjagtighed og korrekt rapportering.

1 Forstå forskellen mellem bogføring og bogføring. Bogføring og bogføring er udtryk, der ofte anvendes ombyteligt. De krævede færdigheder og ansvar er imidlertid noget anderledes. Bogførere holder generelt registre over salg og optager dem direkte i bøgerne. De gør det daglige arbejde for at sikre, at hver dollar, virksomheden gør og tilbringer, bliver optaget. En revisor opretter og analyserer dog regnskaber og kan også revidere virksomhedens bøger for at sikre nøjagtighed og korrekt rapportering. - Bogførere og revisorer kan arbejde sammen for at give et fuldt serviceniveau til en virksomhed.

- I mange tilfælde formaliseres sondringen mellem de to af en professionel grad, statscertificering eller brancheorganisation.[1]

-

2 Bliv fortrolig med at oprette regneark. Microsoft Excel eller anden regnearksoftware er uvurderlig for revisorer, da de hjælper dig med at spore tal i en graf eller udføre beregninger for at oprette et finansregneark. Selvom du kender det grundlæggende, kan du altid børste op og lære mellemliggende eller avancerede færdigheder til at oprette regneark, diagrammer og grafer.

2 Bliv fortrolig med at oprette regneark. Microsoft Excel eller anden regnearksoftware er uvurderlig for revisorer, da de hjælper dig med at spore tal i en graf eller udføre beregninger for at oprette et finansregneark. Selvom du kender det grundlæggende, kan du altid børste op og lære mellemliggende eller avancerede færdigheder til at oprette regneark, diagrammer og grafer. -

3 Læs bøger om bogføring. Besøg dit lokale bibliotek for at finde bøger om bogføring, eller køb en bog fra den boghandler efter eget valg. Kig efter bøger på grundniveau skrevet af forfattere, der har erfaring med regnskabsmæssig behandling, da disse bøger sandsynligvis vil indeholde undersøgt information.

3 Læs bøger om bogføring. Besøg dit lokale bibliotek for at finde bøger om bogføring, eller køb en bog fra den boghandler efter eget valg. Kig efter bøger på grundniveau skrevet af forfattere, der har erfaring med regnskabsmæssig behandling, da disse bøger sandsynligvis vil indeholde undersøgt information. - Introduktion til regnskab, af Pru Marriott, JR Edwards og Howard J Mellett, er en udbredt indledende lærebog, der betragtes som en fremragende primer til både generelle uddannelsesmæssige formål og for studerende, der har til hensigt at specialisere sig i regnskabsføring.[2]

- College Accounting: en karrieremetode af Cathy J. Scott er en almindeligt anvendt college lærebog til regnskab og økonomistyring kurser. Bogen har også mulighed for at komme med en Quickbooks Accounting CD-ROM, som kan være uvurderlig for håbende bogførere.

- Årsregnskaber: En trinvis vejledning til forståelse og oprettelse af finansielle rapporter af Thomas R. Ittelson er en bedst sælgende introduktion til finansielle rapporter og kan være et godt første skridt for de studerende, der er interesserede i at komme ind på regnskabsområdet.

-

4 Tag en regnskabskursus. Du kan altid se på kurser på dit lokale samfundskursus eller tage online kurser i regning gratis. Prøv websteder som Coursera eller andre online uddannelsesplatforme for at finde gratis kurser undervist af fornemte fagfolk inden for bogføring.

4 Tag en regnskabskursus. Du kan altid se på kurser på dit lokale samfundskursus eller tage online kurser i regning gratis. Prøv websteder som Coursera eller andre online uddannelsesplatforme for at finde gratis kurser undervist af fornemte fagfolk inden for bogføring.

1 Forstå forskellen mellem bogføring og bogføring. Bogføring og bogføring er udtryk, der ofte anvendes ombyteligt. De krævede færdigheder og ansvar er imidlertid noget anderledes. Bogførere holder generelt registre over salg og optager dem direkte i bøgerne. De gør det daglige arbejde for at sikre, at hver dollar, virksomheden gør og tilbringer, bliver optaget. En revisor opretter og analyserer dog regnskaber og kan også revidere virksomhedens bøger for at sikre nøjagtighed og korrekt rapportering.

1 Forstå forskellen mellem bogføring og bogføring. Bogføring og bogføring er udtryk, der ofte anvendes ombyteligt. De krævede færdigheder og ansvar er imidlertid noget anderledes. Bogførere holder generelt registre over salg og optager dem direkte i bøgerne. De gør det daglige arbejde for at sikre, at hver dollar, virksomheden gør og tilbringer, bliver optaget. En revisor opretter og analyserer dog regnskaber og kan også revidere virksomhedens bøger for at sikre nøjagtighed og korrekt rapportering.  2 Bliv fortrolig med at oprette regneark. Microsoft Excel eller anden regnearksoftware er uvurderlig for revisorer, da de hjælper dig med at spore tal i en graf eller udføre beregninger for at oprette et finansregneark. Selvom du kender det grundlæggende, kan du altid børste op og lære mellemliggende eller avancerede færdigheder til at oprette regneark, diagrammer og grafer.

2 Bliv fortrolig med at oprette regneark. Microsoft Excel eller anden regnearksoftware er uvurderlig for revisorer, da de hjælper dig med at spore tal i en graf eller udføre beregninger for at oprette et finansregneark. Selvom du kender det grundlæggende, kan du altid børste op og lære mellemliggende eller avancerede færdigheder til at oprette regneark, diagrammer og grafer.  3 Læs bøger om bogføring. Besøg dit lokale bibliotek for at finde bøger om bogføring, eller køb en bog fra den boghandler efter eget valg. Kig efter bøger på grundniveau skrevet af forfattere, der har erfaring med regnskabsmæssig behandling, da disse bøger sandsynligvis vil indeholde undersøgt information.

3 Læs bøger om bogføring. Besøg dit lokale bibliotek for at finde bøger om bogføring, eller køb en bog fra den boghandler efter eget valg. Kig efter bøger på grundniveau skrevet af forfattere, der har erfaring med regnskabsmæssig behandling, da disse bøger sandsynligvis vil indeholde undersøgt information.  4 Tag en regnskabskursus. Du kan altid se på kurser på dit lokale samfundskursus eller tage online kurser i regning gratis. Prøv websteder som Coursera eller andre online uddannelsesplatforme for at finde gratis kurser undervist af fornemte fagfolk inden for bogføring.

4 Tag en regnskabskursus. Du kan altid se på kurser på dit lokale samfundskursus eller tage online kurser i regning gratis. Prøv websteder som Coursera eller andre online uddannelsesplatforme for at finde gratis kurser undervist af fornemte fagfolk inden for bogføring. 0 / 0

Del 1 Quiz

Hvad er forskellen mellem bogføring og bogføring?

Del to på fire:

Øvelse af regnskabsmæssige grunde

-

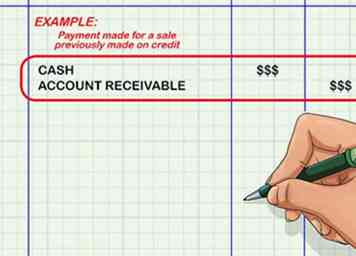

1 Forstå bogføring med dobbelt bogføring. Revisorer foretager to eller flere poster for hver transaktion, der registreres af virksomheden. Disse kan betragtes som en stigning i et eller flere konti og et ensartet fald i et eller flere andre konti. For eksempel vil en betaling for et salg, der tidligere blev foretaget på kredit, resultere i en stigning i kontantkontoen og et fald i kundefordringer (penge skyldige til forretningen af kunder, der har købt varer på kredit, men endnu ikke betalt). Disse poster vil blive foretaget for samme beløb (salgets størrelse).[3]

1 Forstå bogføring med dobbelt bogføring. Revisorer foretager to eller flere poster for hver transaktion, der registreres af virksomheden. Disse kan betragtes som en stigning i et eller flere konti og et ensartet fald i et eller flere andre konti. For eksempel vil en betaling for et salg, der tidligere blev foretaget på kredit, resultere i en stigning i kontantkontoen og et fald i kundefordringer (penge skyldige til forretningen af kunder, der har købt varer på kredit, men endnu ikke betalt). Disse poster vil blive foretaget for samme beløb (salgets størrelse).[3] -

2 Øv optagelse af debitter og kreditter. Når der registreres dobbeltregistreringer, udføres de i form af debet og kreditter. Disse repræsenterer, om visse konti hæves eller formindskes ved en transaktion. Brug af dem er relativt, hvis du husker to ting:

2 Øv optagelse af debitter og kreditter. Når der registreres dobbeltregistreringer, udføres de i form af debet og kreditter. Disse repræsenterer, om visse konti hæves eller formindskes ved en transaktion. Brug af dem er relativt, hvis du husker to ting: - Debet betyder, at posten går i venstre side af t-kontoen og kredit betyder at du skal bruge højre side. Dette refererer til en standard t-konto journal, hvor optegnelser foretages på hver side af den lodrette del af "T".

- Aktiver = Forpligtelser + Ejerens Egenkapital. Dette er den regnskabsmæssige ligning. Husk dette over alt andet. Det fungerer som en slags vejledning til debet og kredit. For den del, der er tilbage af "=", debiteringen øger kontoen og kreditter mindsker den. Til højre er det modsatte sandt.

- Det betyder, at når aktivkonti, som kontanter, debiteres, øges de. Men når ansvarskonti, som gældsforpligtelser, debiteres, falder de.[4]

- Øv ved at finde ud af, hvordan du vil indtaste forskellige fælles transaktioner, som at betale din elregning eller modtage kontant betaling fra en kunde.

-

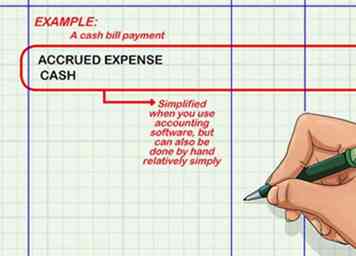

3 Opsæt og vedligehold en generel storbog. Den generelle hovedbog er, hvor dual-entry transaktionen registreres. Hver enkelt post (de forskellige debitter og kreditter i transaktionen) er lavet på den relevante konto inden for storlegen. Så, for en kontant regning betaling, ville en post blive foretaget i kontanter konto og en anden, særskilt post foretaget i den påløbet udgifter konto. Denne proces er meget forenklet, når du bruger regnskabssoftware, men kan også gøres relativt enkelt.[5]

3 Opsæt og vedligehold en generel storbog. Den generelle hovedbog er, hvor dual-entry transaktionen registreres. Hver enkelt post (de forskellige debitter og kreditter i transaktionen) er lavet på den relevante konto inden for storlegen. Så, for en kontant regning betaling, ville en post blive foretaget i kontanter konto og en anden, særskilt post foretaget i den påløbet udgifter konto. Denne proces er meget forenklet, når du bruger regnskabssoftware, men kan også gøres relativt enkelt.[5] -

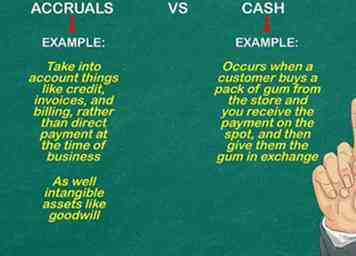

4 Skelne mellem kontanter og periodiseringer. En kontant transaktion er den type handel, der sker, når en kunde køber en tunge pakke fra butikken, og du modtager betalingen på stedet og derefter giver dem tyggegummi i bytte. Periodiseringen tager derimod hensyn til ting som kredit, fakturaer og fakturering frem for direkte betaling på tidspunktet for erhvervslivet, såvel som immaterielle aktiver som goodwill.[6]

4 Skelne mellem kontanter og periodiseringer. En kontant transaktion er den type handel, der sker, når en kunde køber en tunge pakke fra butikken, og du modtager betalingen på stedet og derefter giver dem tyggegummi i bytte. Periodiseringen tager derimod hensyn til ting som kredit, fakturaer og fakturering frem for direkte betaling på tidspunktet for erhvervslivet, såvel som immaterielle aktiver som goodwill.[6]

1 Forstå bogføring med dobbelt bogføring. Revisorer foretager to eller flere poster for hver transaktion, der registreres af virksomheden. Disse kan betragtes som en stigning i et eller flere konti og et ensartet fald i et eller flere andre konti. For eksempel vil en betaling for et salg, der tidligere blev foretaget på kredit, resultere i en stigning i kontantkontoen og et fald i kundefordringer (penge skyldige til forretningen af kunder, der har købt varer på kredit, men endnu ikke betalt). Disse poster vil blive foretaget for samme beløb (salgets størrelse).[3]

1 Forstå bogføring med dobbelt bogføring. Revisorer foretager to eller flere poster for hver transaktion, der registreres af virksomheden. Disse kan betragtes som en stigning i et eller flere konti og et ensartet fald i et eller flere andre konti. For eksempel vil en betaling for et salg, der tidligere blev foretaget på kredit, resultere i en stigning i kontantkontoen og et fald i kundefordringer (penge skyldige til forretningen af kunder, der har købt varer på kredit, men endnu ikke betalt). Disse poster vil blive foretaget for samme beløb (salgets størrelse).[3]  2 Øv optagelse af debitter og kreditter. Når der registreres dobbeltregistreringer, udføres de i form af debet og kreditter. Disse repræsenterer, om visse konti hæves eller formindskes ved en transaktion. Brug af dem er relativt, hvis du husker to ting:

2 Øv optagelse af debitter og kreditter. Når der registreres dobbeltregistreringer, udføres de i form af debet og kreditter. Disse repræsenterer, om visse konti hæves eller formindskes ved en transaktion. Brug af dem er relativt, hvis du husker to ting:  3 Opsæt og vedligehold en generel storbog. Den generelle hovedbog er, hvor dual-entry transaktionen registreres. Hver enkelt post (de forskellige debitter og kreditter i transaktionen) er lavet på den relevante konto inden for storlegen. Så, for en kontant regning betaling, ville en post blive foretaget i kontanter konto og en anden, særskilt post foretaget i den påløbet udgifter konto. Denne proces er meget forenklet, når du bruger regnskabssoftware, men kan også gøres relativt enkelt.[5]

3 Opsæt og vedligehold en generel storbog. Den generelle hovedbog er, hvor dual-entry transaktionen registreres. Hver enkelt post (de forskellige debitter og kreditter i transaktionen) er lavet på den relevante konto inden for storlegen. Så, for en kontant regning betaling, ville en post blive foretaget i kontanter konto og en anden, særskilt post foretaget i den påløbet udgifter konto. Denne proces er meget forenklet, når du bruger regnskabssoftware, men kan også gøres relativt enkelt.[5]  4 Skelne mellem kontanter og periodiseringer. En kontant transaktion er den type handel, der sker, når en kunde køber en tunge pakke fra butikken, og du modtager betalingen på stedet og derefter giver dem tyggegummi i bytte. Periodiseringen tager derimod hensyn til ting som kredit, fakturaer og fakturering frem for direkte betaling på tidspunktet for erhvervslivet, såvel som immaterielle aktiver som goodwill.[6]

4 Skelne mellem kontanter og periodiseringer. En kontant transaktion er den type handel, der sker, når en kunde køber en tunge pakke fra butikken, og du modtager betalingen på stedet og derefter giver dem tyggegummi i bytte. Periodiseringen tager derimod hensyn til ting som kredit, fakturaer og fakturering frem for direkte betaling på tidspunktet for erhvervslivet, såvel som immaterielle aktiver som goodwill.[6] 0 / 0

Del 2 Quiz

True eller False: Accountants foretager 2 eller flere poster for hver transaktion, der registreres af virksomheden.

Del tre af fire:

Lære regnskaber

-

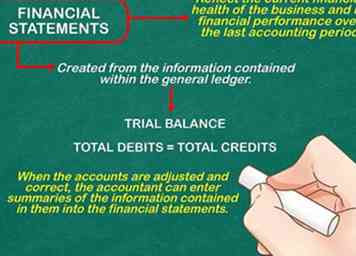

1 Vide, hvordan regnskaber oprettes. Regnskaber afspejler virksomhedens nuværende økonomiske sundhed og dets økonomiske resultater i den sidste regnskabsperiode. Årsregnskabet er oprettet ud fra de oplysninger, der er indeholdt i generalforsamlingen. Ved regnskabsperiodens afslutning opgøres hver konto for at oprette en prøvebalance. De samlede debitteringer og kreditter i alle konti skal være ens. Hvis de ikke er det, skal revisoren kontrollere saldoen på hver konto igen og foretage justeringer eller rettelser, hvis det er nødvendigt.

1 Vide, hvordan regnskaber oprettes. Regnskaber afspejler virksomhedens nuværende økonomiske sundhed og dets økonomiske resultater i den sidste regnskabsperiode. Årsregnskabet er oprettet ud fra de oplysninger, der er indeholdt i generalforsamlingen. Ved regnskabsperiodens afslutning opgøres hver konto for at oprette en prøvebalance. De samlede debitteringer og kreditter i alle konti skal være ens. Hvis de ikke er det, skal revisoren kontrollere saldoen på hver konto igen og foretage justeringer eller rettelser, hvis det er nødvendigt. - Når regnskaberne justeres og korrigeres, kan revisor indgive resuméer af de oplysninger, de indeholder i årsregnskabet.[7]

-

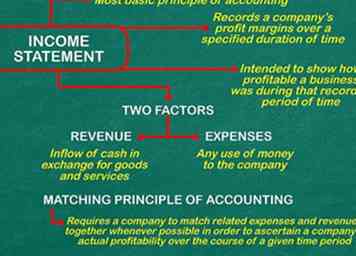

2 Lær hvordan du opretter en resultatopgørelse. En resultatopgørelse er det mest grundlæggende regnskabsprincip. Den registrerer en virksomheds fortjenstmargener over en bestemt tidsperiode, alt fra et uge til et år. Resultatopgørelsen er bestemt af to faktorer: virksomhedens indtægter og omkostninger.[8]

2 Lær hvordan du opretter en resultatopgørelse. En resultatopgørelse er det mest grundlæggende regnskabsprincip. Den registrerer en virksomheds fortjenstmargener over en bestemt tidsperiode, alt fra et uge til et år. Resultatopgørelsen er bestemt af to faktorer: virksomhedens indtægter og omkostninger.[8] - Indtægter er tilstrømning af kontanter i bytte for varer og tjenesteydelser tjent over tid - selvom ikke nødvendigvis de penge, der faktisk blev betalt til virksomheden i løbet af den pågældende periode. Omsætningen kan omfatte kontanttransaktioner samt periodiseringer. Hvis periodiseringen indgår i resultatopgørelsen, tager indtægterne for en given uge eller måned hensyn til de fakturaer og regninger, der blev sendt ud i løbet af den pågældende periode, selvom pengene ikke indsamles til næste resultatopgørelse. Resultatopgørelser er derfor beregnet til at vise, hvor rentabel en virksomhed var i den registrerede periode, ikke nødvendigvis hvor meget penge en virksomhed tog i løbet af den tid.[9]

- Udgifter er enhver brug af penge til virksomheden, hvad enten det skyldes omkostningerne til materialer og forsyninger eller løn / løn. I lighed med indtægter indregnes udgifter i løbet af den periode, hvor disse udgifter blev afholdt, ikke nødvendigvis når selskabet betalte for disse udgifter.[10]

- Det matchende regnskabsprincip kræver, at et firma sammenholder eventuelle omkostninger og indtægter, når det er muligt, for at fastslå virksomhedens faktiske rentabilitet i løbet af en given periode. I en succesfuld virksomhed bør dette mere eller mindre resultere i et årsagssammenhængsforhold, hvor for eksempel øget salg vil øge virksomhedens omsætning, samtidig med at der opstår forretningsmæssige omkostninger: et øget behov for at købe flere forsyninger til butikken og en stigning i udgifter til salgsprovisioner, hvis det er relevant.[11]

-

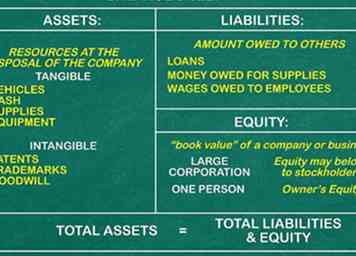

3 Opret en balance. I modsætning til en resultatopgørelse, der handler om en periode, kan en balance betragtes som i det væsentlige et øjebliksbillede af din virksomhed på et bestemt tidspunkt.[12] En balance har tre vigtige komponenter: virksomhedens aktiver, passiver og aktionærens eller ejerens egenkapital på et givet tidspunkt.[13] Det kan være nyttigt at tænke på balancekvationen i form af et selskabs aktiver svarende til selskabets forpligtelser plus ejerens / aktionærens egenkapital. Med andre ord, hvad du har, er altid bestemt af, hvad du skylder plus, hvad der for øjeblikket er din til at beholde.[14]

3 Opret en balance. I modsætning til en resultatopgørelse, der handler om en periode, kan en balance betragtes som i det væsentlige et øjebliksbillede af din virksomhed på et bestemt tidspunkt.[12] En balance har tre vigtige komponenter: virksomhedens aktiver, passiver og aktionærens eller ejerens egenkapital på et givet tidspunkt.[13] Det kan være nyttigt at tænke på balancekvationen i form af et selskabs aktiver svarende til selskabets forpligtelser plus ejerens / aktionærens egenkapital. Med andre ord, hvad du har, er altid bestemt af, hvad du skylder plus, hvad der for øjeblikket er din til at beholde.[14] - Aktiver er, hvad et selskab ejer. Det kan være nyttigt at tænke på aktiver som alle de ressourcer, som et firma råder over: nemlig de køretøjer, kontanter, forsyninger og udstyr, et selskab ejer på det givne tidspunkt.[15] Aktiver kan være materielle (en anlæg, udstyr) og immaterielle (patenter, varemærker, goodwill).

- Forpligtelser er ethvert beløb, der skyldes andre på tidspunktet for balancens oprettelse. Forpligtelser kan omfatte lån, der skal tilbagebetales, eventuelle penge, der skyldes forsyninger på kredit, og eventuelle lønninger til ansatte, der endnu ikke er betalt.[16]

- Egenkapital er forskellen mellem aktiver og passiver. Egenkapital anses undertiden som "bogført værdi" for et firma eller en virksomhed.[17] Hvis selskabet er et stort selskab, kan egenkapitalen tilhøre aktionærer; hvis virksomheden er ejet af en enkelt person, så er egenkapitalen en ejerens egenkapital.[18]

-

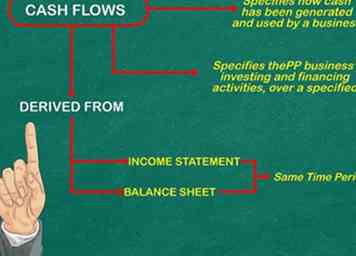

4 Generer en opgørelse over pengestrømme. Væsentliggøres en pengestrømsopgørelse, hvordan penge er genereret og brugt af en virksomhed, samt virksomhedens investerings- og finansieringsaktiviteter over en bestemt periode. Pengestrømsopgørelsen er hovedsageligt afledt af en virksomheds balancer og resultatopgørelser for samme periode.[19]

4 Generer en opgørelse over pengestrømme. Væsentliggøres en pengestrømsopgørelse, hvordan penge er genereret og brugt af en virksomhed, samt virksomhedens investerings- og finansieringsaktiviteter over en bestemt periode. Pengestrømsopgørelsen er hovedsageligt afledt af en virksomheds balancer og resultatopgørelser for samme periode.[19]

1 Vide, hvordan regnskaber oprettes. Regnskaber afspejler virksomhedens nuværende økonomiske sundhed og dets økonomiske resultater i den sidste regnskabsperiode. Årsregnskabet er oprettet ud fra de oplysninger, der er indeholdt i generalforsamlingen. Ved regnskabsperiodens afslutning opgøres hver konto for at oprette en prøvebalance. De samlede debitteringer og kreditter i alle konti skal være ens. Hvis de ikke er det, skal revisoren kontrollere saldoen på hver konto igen og foretage justeringer eller rettelser, hvis det er nødvendigt.

1 Vide, hvordan regnskaber oprettes. Regnskaber afspejler virksomhedens nuværende økonomiske sundhed og dets økonomiske resultater i den sidste regnskabsperiode. Årsregnskabet er oprettet ud fra de oplysninger, der er indeholdt i generalforsamlingen. Ved regnskabsperiodens afslutning opgøres hver konto for at oprette en prøvebalance. De samlede debitteringer og kreditter i alle konti skal være ens. Hvis de ikke er det, skal revisoren kontrollere saldoen på hver konto igen og foretage justeringer eller rettelser, hvis det er nødvendigt.  2 Lær hvordan du opretter en resultatopgørelse. En resultatopgørelse er det mest grundlæggende regnskabsprincip. Den registrerer en virksomheds fortjenstmargener over en bestemt tidsperiode, alt fra et uge til et år. Resultatopgørelsen er bestemt af to faktorer: virksomhedens indtægter og omkostninger.[8]

2 Lær hvordan du opretter en resultatopgørelse. En resultatopgørelse er det mest grundlæggende regnskabsprincip. Den registrerer en virksomheds fortjenstmargener over en bestemt tidsperiode, alt fra et uge til et år. Resultatopgørelsen er bestemt af to faktorer: virksomhedens indtægter og omkostninger.[8]  3 Opret en balance. I modsætning til en resultatopgørelse, der handler om en periode, kan en balance betragtes som i det væsentlige et øjebliksbillede af din virksomhed på et bestemt tidspunkt.[12] En balance har tre vigtige komponenter: virksomhedens aktiver, passiver og aktionærens eller ejerens egenkapital på et givet tidspunkt.[13] Det kan være nyttigt at tænke på balancekvationen i form af et selskabs aktiver svarende til selskabets forpligtelser plus ejerens / aktionærens egenkapital. Med andre ord, hvad du har, er altid bestemt af, hvad du skylder plus, hvad der for øjeblikket er din til at beholde.[14]

3 Opret en balance. I modsætning til en resultatopgørelse, der handler om en periode, kan en balance betragtes som i det væsentlige et øjebliksbillede af din virksomhed på et bestemt tidspunkt.[12] En balance har tre vigtige komponenter: virksomhedens aktiver, passiver og aktionærens eller ejerens egenkapital på et givet tidspunkt.[13] Det kan være nyttigt at tænke på balancekvationen i form af et selskabs aktiver svarende til selskabets forpligtelser plus ejerens / aktionærens egenkapital. Med andre ord, hvad du har, er altid bestemt af, hvad du skylder plus, hvad der for øjeblikket er din til at beholde.[14]  4 Generer en opgørelse over pengestrømme. Væsentliggøres en pengestrømsopgørelse, hvordan penge er genereret og brugt af en virksomhed, samt virksomhedens investerings- og finansieringsaktiviteter over en bestemt periode. Pengestrømsopgørelsen er hovedsageligt afledt af en virksomheds balancer og resultatopgørelser for samme periode.[19]

4 Generer en opgørelse over pengestrømme. Væsentliggøres en pengestrømsopgørelse, hvordan penge er genereret og brugt af en virksomhed, samt virksomhedens investerings- og finansieringsaktiviteter over en bestemt periode. Pengestrømsopgørelsen er hovedsageligt afledt af en virksomheds balancer og resultatopgørelser for samme periode.[19] 0 / 0

Del 3 Quiz

Hvad betyder egenkapital?

Del fire på fire:

At lære regnskabet

-

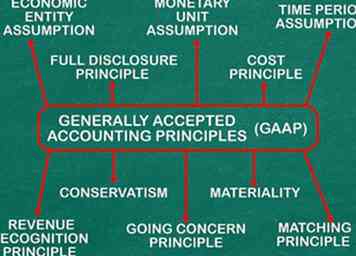

1 Følg de almindeligt anerkendte regnskabsprincipper (GAAP). De grundlæggende principper, der styrer regnskabspraksis, er baseret på et sæt principper og antagelser, der har til formål at sikre gennemsigtighed og integritet i alle forretningstransaktioner.

1 Følg de almindeligt anerkendte regnskabsprincipper (GAAP). De grundlæggende principper, der styrer regnskabspraksis, er baseret på et sæt principper og antagelser, der har til formål at sikre gennemsigtighed og integritet i alle forretningstransaktioner. - Overtagelsen om økonomisk enhed er kravet om, at en regnskabsfører, der arbejder for en enebolig (en virksomhed, hvor en enkelt person ejer selskabet) skal opretholde en separat hovedbog for forretningstransaktioner, der ikke omfatter virksomhedsejerens personlige udgifter eller transaktioner.[20]

- Den monetære enhed Assumption er aftalen om, at økonomisk aktivitet, i det mindste i USA, måles i amerikansk valuta, og derfor kan kun aktivitet, der kan omregnes til amerikansk valuta, registreres.[21]

- Tidsperiodens antagelse er aftalen om, at alle forretningstransaktioner vil blive repræsenteret i forskellige tidsintervaller, og at disse intervaller vil blive registreret nøjagtigt. Disse intervaller er typisk relativt korte: i det mindste udarbejdes der en årsrapport, selvom rapporter ofte udføres med ugentlige intervaller i mange virksomheder. Rapporten skal også angive, hvornår tidsintervallet begyndte og sluttede. Det er med andre ord ikke nok til at inkludere datoen for rapporten; En regnskabsfører skal i sin rapport præcisere, om rapporten svarer til en uge, en måned, et finansielt kvartal eller et år.[22]

- Omkostningsprincippet refererer til det beløb, der bruges på tidspunktet for en given transaktion, uden at tage højde for inflationen.[23]

- Fuldstændig oplysningsprincippet kræver, at regnskabsførere offentliggør relevante finansielle oplysninger til interesserede parter, især investorer og långivere. Disse oplysninger skal offentliggøres enten i regnskabet eller i noterne i slutningen af denne erklæring.[24]

- Grundprincippet går ud fra, at virksomheden vil forblive i drift i overskuelig fremtid og kræver, at revisoren offentliggør oplysninger om den kompromitterede fremtid eller en bestemt fejl i et selskab. Med andre ord, hvis en revisor mener, at selskabet vil gå konkurs i overskuelig fremtid, er han forpligtet til at videregive oplysningerne til investorer og andre interesserede parter.[25]

- Det Matching Principle mandater at udgifter er parret med indtægter i alle finansielle rapporter.[26]

- Indtægtsprincippet er en aftale om, at indtægter registreres som indtruffet på det tidspunkt, hvor transaktionen er afsluttet, ikke når pengene faktisk betales til virksomheden.[27]

- Materialitet er en retningslinje, der giver revisorer en vis grad af faglig bedømmelse ved at afgøre, hvorvidt et bestemt beløb er ubetydeligt for rapporten. Dette betyder ikke, at en revisor kan rapportere unøjagtigt; Det retter sig snarere mod en revisors beslutning om at afrunde til nærmeste dollar, for eksempel ved at rapportere om en virksomheds finansielle transaktioner.[28]

- Konservatisme er et princip, der anbefaler, at en revisor rapporterer potentielle tab for en virksomhed (faktisk er han forpligtet til at rapportere sådanne tab), men han må ikke rapportere potentielle gevinster som faktiske gevinster. Dette er for at forhindre investorer i at få et unøjagtigt billede af selskabets økonomiske situation.[29]

-

2 Følg regler og standarder for regnskabsstandarder. FASB har udarbejdet omfattende regler og standarder, som i sidste ende søger at sikre, at interesserede parter har pålidelige og nøjagtige oplysninger, og at regnskaberne arbejder etisk og rapporterer ærligt. Et detaljeret layout af FASBs konceptuelle ramme findes på FASBs hjemmeside.

2 Følg regler og standarder for regnskabsstandarder. FASB har udarbejdet omfattende regler og standarder, som i sidste ende søger at sikre, at interesserede parter har pålidelige og nøjagtige oplysninger, og at regnskaberne arbejder etisk og rapporterer ærligt. Et detaljeret layout af FASBs konceptuelle ramme findes på FASBs hjemmeside. -

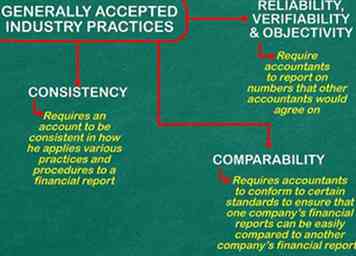

3 Følg den almindeligt anerkendte industri praksis. Det er forventninger, som arbejdskonsulenter har fra andre revisorer, som hjælper med at guide branchen. De omfatter:

3 Følg den almindeligt anerkendte industri praksis. Det er forventninger, som arbejdskonsulenter har fra andre revisorer, som hjælper med at guide branchen. De omfatter: - Pålidelighed, verificerbarhed og objektivitetsprincipper kræver, at revisorer rapporterer om tal, som andre revisorer er enige om. Dette gælder både for revisors faglige værdighed og for at sikre, at fremtidige transaktioner er retfærdige og ærlige.[30]

- Konsistens kræver, at en konto skal være konsekvent i, hvordan han anvender forskellige praksis og procedurer i en finansiel rapport. Hvis en virksomhed for eksempel ændrer sin antagelse om omkostningsstrøm, er revisoren for den pågældende virksomhed forpligtet til at rapportere om denne ændring.[31]

- Sammenlignelighed kræver, at regnskabskonsulenter overholder visse standarder, såsom de almindeligt anerkendte regnskabsprincipper (GAAP), for at sikre, at en virksomheds finansielle rapporter nemt kan sammenlignes med et andet selskabs finansielle rapporter.[32]

1 Følg de almindeligt anerkendte regnskabsprincipper (GAAP). De grundlæggende principper, der styrer regnskabspraksis, er baseret på et sæt principper og antagelser, der har til formål at sikre gennemsigtighed og integritet i alle forretningstransaktioner.

1 Følg de almindeligt anerkendte regnskabsprincipper (GAAP). De grundlæggende principper, der styrer regnskabspraksis, er baseret på et sæt principper og antagelser, der har til formål at sikre gennemsigtighed og integritet i alle forretningstransaktioner.  2 Følg regler og standarder for regnskabsstandarder. FASB har udarbejdet omfattende regler og standarder, som i sidste ende søger at sikre, at interesserede parter har pålidelige og nøjagtige oplysninger, og at regnskaberne arbejder etisk og rapporterer ærligt. Et detaljeret layout af FASBs konceptuelle ramme findes på FASBs hjemmeside.

2 Følg regler og standarder for regnskabsstandarder. FASB har udarbejdet omfattende regler og standarder, som i sidste ende søger at sikre, at interesserede parter har pålidelige og nøjagtige oplysninger, og at regnskaberne arbejder etisk og rapporterer ærligt. Et detaljeret layout af FASBs konceptuelle ramme findes på FASBs hjemmeside.  3 Følg den almindeligt anerkendte industri praksis. Det er forventninger, som arbejdskonsulenter har fra andre revisorer, som hjælper med at guide branchen. De omfatter:

3 Følg den almindeligt anerkendte industri praksis. Det er forventninger, som arbejdskonsulenter har fra andre revisorer, som hjælper med at guide branchen. De omfatter: 0 / 0

Del 4 Quiz

Hvad er den almindeligt anerkendte industri praksis?