Minotauromaquia

Minotauromaquia

En opgørelse over pengestrømme er et af de fire hovedregnskaber, der udarbejdes af virksomheder i slutningen af hver regnskabsperiode (de øvrige er en balance, resultatopgørelse og resultatopgørelse). Målet med pengestrømsopgørelsen er at give et nøjagtigt billede af pengestrømme, udstrømninger og nettoændringer i kontanter i regnskabsperioden. Opgørelsen er udarbejdet ved at beregne nettoændringer i kontanter fra drift, investerings- og finansieringsaktiviteter. Den samlede stigning eller fald i kontanter for indeværende år lægges til slutkursen fra det foregående år for at beregne de endelige kontanter og kontantekvivalenter for indeværende år. Husk at det endelige kontante beløb på pengestrømsopgørelsen skal svare til det endelige kontante beløb i balancen. Hvis beløbene ikke er ens, har der været en fejl.

Første del af fire:

Beregning af begyndende kontanter og kontantekvivalenter

-

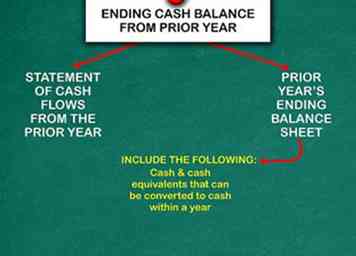

1 Bestem den endelige kontantsaldo fra det foregående år. Hvis virksomheden udarbejder en pengestrømsopgørelse for det foregående år, kan du finde disse oplysninger der. Hvis ikke, skal du finde oplysninger fra det foregående regnskabsårets afslutningsbalance og beregne den endelige kontantsaldo. Inkluder kontanter og kontantekvivalenter, der kan konverteres til kontanter inden for et år. Likvide beholdninger omfatter pengemarkedsfonde, indskudsbeviser og opsparingskonti.[1]

1 Bestem den endelige kontantsaldo fra det foregående år. Hvis virksomheden udarbejder en pengestrømsopgørelse for det foregående år, kan du finde disse oplysninger der. Hvis ikke, skal du finde oplysninger fra det foregående regnskabsårets afslutningsbalance og beregne den endelige kontantsaldo. Inkluder kontanter og kontantekvivalenter, der kan konverteres til kontanter inden for et år. Likvide beholdninger omfatter pengemarkedsfonde, indskudsbeviser og opsparingskonti.[1] -

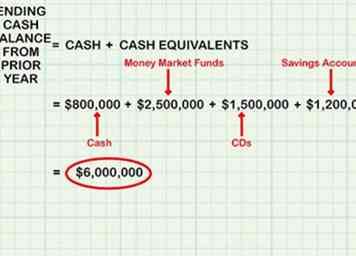

2 Tilføj værdien af alle kontanter og kontantekvivalenter. På balancen finder du værdien af kontanter og kontantekvivalenter. Antag for eksempel ved udgangen af det foregående år, at selskabet havde $ 800.000 i kontanter. Derudover havde den pengemarkedsfonde til en værdi af 2.500.000 kr. Og cd'er værd $ 1.500.000. Endelig var der sparekonti til en værdi af 1.200.000 $.

2 Tilføj værdien af alle kontanter og kontantekvivalenter. På balancen finder du værdien af kontanter og kontantekvivalenter. Antag for eksempel ved udgangen af det foregående år, at selskabet havde $ 800.000 i kontanter. Derudover havde den pengemarkedsfonde til en værdi af 2.500.000 kr. Og cd'er værd $ 1.500.000. Endelig var der sparekonti til en værdi af 1.200.000 $. - Tilføj alle disse beløb sammen for at bestemme den endelige kontantsaldo for det foregående år.

- $ 800.000 (kontant) + $ 2.500.000 (pengemarkedsfonde) + $ 1.500.000 (CD'er) + $ 1.200.000 (besparelser) = $ 6.000.000 (tidligere regnskabsår).

-

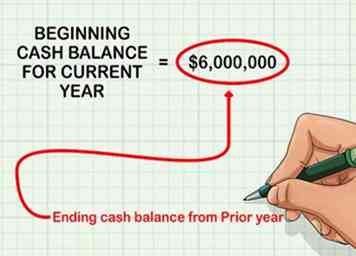

3 Etablere den begyndende kontantsaldo for indeværende år. Afslutningsbalancen fra det foregående år bliver begyndelsesbalancen for indeværende år. Ved hjælp af ovenstående eksempel var slutbalancen fra det foregående år $ 6.000.000. Brug dette som begyndelsesbalance for indeværende år.

3 Etablere den begyndende kontantsaldo for indeværende år. Afslutningsbalancen fra det foregående år bliver begyndelsesbalancen for indeværende år. Ved hjælp af ovenstående eksempel var slutbalancen fra det foregående år $ 6.000.000. Brug dette som begyndelsesbalance for indeværende år. - Begyndelsesbalancen for kontanter og kontantekvivalenter for indeværende år er $ 6.000.000.

1 Bestem den endelige kontantsaldo fra det foregående år. Hvis virksomheden udarbejder en pengestrømsopgørelse for det foregående år, kan du finde disse oplysninger der. Hvis ikke, skal du finde oplysninger fra det foregående regnskabsårets afslutningsbalance og beregne den endelige kontantsaldo. Inkluder kontanter og kontantekvivalenter, der kan konverteres til kontanter inden for et år. Likvide beholdninger omfatter pengemarkedsfonde, indskudsbeviser og opsparingskonti.[1]

1 Bestem den endelige kontantsaldo fra det foregående år. Hvis virksomheden udarbejder en pengestrømsopgørelse for det foregående år, kan du finde disse oplysninger der. Hvis ikke, skal du finde oplysninger fra det foregående regnskabsårets afslutningsbalance og beregne den endelige kontantsaldo. Inkluder kontanter og kontantekvivalenter, der kan konverteres til kontanter inden for et år. Likvide beholdninger omfatter pengemarkedsfonde, indskudsbeviser og opsparingskonti.[1]  2 Tilføj værdien af alle kontanter og kontantekvivalenter. På balancen finder du værdien af kontanter og kontantekvivalenter. Antag for eksempel ved udgangen af det foregående år, at selskabet havde $ 800.000 i kontanter. Derudover havde den pengemarkedsfonde til en værdi af 2.500.000 kr. Og cd'er værd $ 1.500.000. Endelig var der sparekonti til en værdi af 1.200.000 $.

2 Tilføj værdien af alle kontanter og kontantekvivalenter. På balancen finder du værdien af kontanter og kontantekvivalenter. Antag for eksempel ved udgangen af det foregående år, at selskabet havde $ 800.000 i kontanter. Derudover havde den pengemarkedsfonde til en værdi af 2.500.000 kr. Og cd'er værd $ 1.500.000. Endelig var der sparekonti til en værdi af 1.200.000 $.  3 Etablere den begyndende kontantsaldo for indeværende år. Afslutningsbalancen fra det foregående år bliver begyndelsesbalancen for indeværende år. Ved hjælp af ovenstående eksempel var slutbalancen fra det foregående år $ 6.000.000. Brug dette som begyndelsesbalance for indeværende år.

3 Etablere den begyndende kontantsaldo for indeværende år. Afslutningsbalancen fra det foregående år bliver begyndelsesbalancen for indeværende år. Ved hjælp af ovenstående eksempel var slutbalancen fra det foregående år $ 6.000.000. Brug dette som begyndelsesbalance for indeværende år. Del to på fire:

Beregning af kontanter genereret fra driften

-

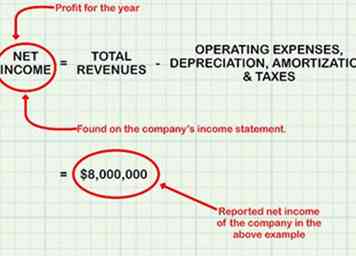

1 Start med nettoindkomst. Nettoresultatet er samlede indtægter minus driftsomkostninger, afskrivninger, afskrivninger og skatter. Det er selskabets overskud for året. Det omfatter alle de penge, der er tilbage, efter at udgifterne er blevet betalt. Det findes på selskabets resultatopgørelse.[2]

1 Start med nettoindkomst. Nettoresultatet er samlede indtægter minus driftsomkostninger, afskrivninger, afskrivninger og skatter. Det er selskabets overskud for året. Det omfatter alle de penge, der er tilbage, efter at udgifterne er blevet betalt. Det findes på selskabets resultatopgørelse.[2] - Virksomheden i ovenstående eksempel rapporterede en nettoindtægt på $ 8.000.000.

-

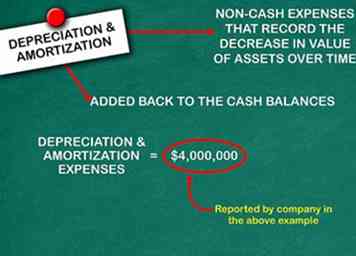

2 Juster for af- og nedskrivninger. Af- og nedskrivninger er ikke-kontante omkostninger, der registrerer værdiforringelsen af aktiver over tid.[3] De beregnes ud fra den oprindelige værdi af aktivet og dets brugstid. Men da disse udgifter ikke kræver udgift eller modtagelse af kontanter, skal beløbene tilføjes tilbage til kontanter.[4]

2 Juster for af- og nedskrivninger. Af- og nedskrivninger er ikke-kontante omkostninger, der registrerer værdiforringelsen af aktiver over tid.[3] De beregnes ud fra den oprindelige værdi af aktivet og dets brugstid. Men da disse udgifter ikke kræver udgift eller modtagelse af kontanter, skal beløbene tilføjes tilbage til kontanter.[4] - Virksomheden i ovenstående eksempel rapporterede $ 4.000.000 i afskrivninger og afskrivninger. Som følge heraf vil $ 4.000.000 blive tilføjet tilbage til kontantbalancen.

-

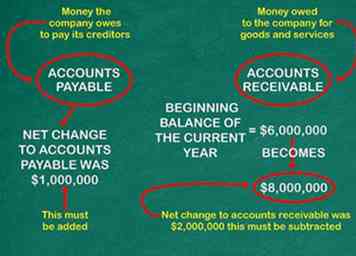

3 Juster for betalingskrav og tilgodehavender. Leverandørbetalinger er penge, som selskabet skylder at betale sine kreditorer. Tilgodehavender er penge, der skylder virksomheden for varer og tjenesteydelser. I resultatopgørelsen indregnes periodiseringer for gældsforpligtelser og tilgodehavender i den periode, hvor de er indtruffet, uanset om kontanter faktisk er betalt eller modtaget. Disse periodiseringer er dog ikke-kontante transaktioner, så de skal justeres for opgørelsen af pengestrømme.[5]

3 Juster for betalingskrav og tilgodehavender. Leverandørbetalinger er penge, som selskabet skylder at betale sine kreditorer. Tilgodehavender er penge, der skylder virksomheden for varer og tjenesteydelser. I resultatopgørelsen indregnes periodiseringer for gældsforpligtelser og tilgodehavender i den periode, hvor de er indtruffet, uanset om kontanter faktisk er betalt eller modtaget. Disse periodiseringer er dog ikke-kontante transaktioner, så de skal justeres for opgørelsen af pengestrømme.[5] - Sørg for at kontrollere balancen for påløbne ansvarskonti, f.eks. Påløbne skatter eller påløbne lønninger. Dette er udgifter, der vil opstå i fremtiden, men det er ikke kontantudgifter lige nu. Du skal dog stadig justere for disse på pengestrømsopgørelsen. På den anden side, hvis du har forudbetalt aktiver i balancen, er det disse udgifter, der allerede er betalt, men som ikke er afholdt. Du behøver ikke at justere disse.

- Tilgodehavendebalancen ved udgangen af det foregående år er begyndelsesbalancen for indeværende år. For eksempel forestil dig, at begyndelsesbalancen var 6 millioner dollars. Ved udgangen af perioden er debitorbalancen $ 8 mio., En stigning på $ 2 mio. I løbet af året. Tilgodehavender er indtægt, der er optjent, men ikke overført til kontanter.

- En stigning i AR i perioden indebærer således, at selskabet har brugt kontanter i løbet af året til at finansiere sit salg og kræver fradrag fra kontantbalancen. Et fald i AR betyder, at kunderne har betalt ned de tidligere skyldige beløb, og det er nødvendigt at tilføje faldet tilbage i kontantbalancen.

- For virksomheden i ovenstående eksempel var nettoændring til kundefordringer $ 2.000.000. Pengene skyldes stadig af kunderne, men det er ikke betalt. Så dette skal trækkes fra.

- Nettoændring til gældsforpligtelser var $ 1.000.000. Dette er penge, virksomheden skylder, men har endnu ikke betalt. Så dette skal tilføjes.

-

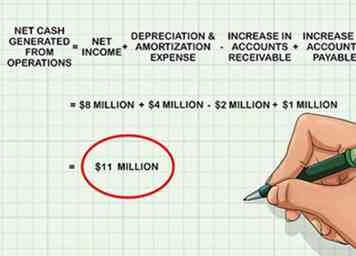

4 Beregne netto cash genereret fra driften. Start med nettoindkomst. Tilføj tilbage i afskrivninger og afskrivninger. Tilbageførte periodiseringer for gældsforpligtelser og tilgodehavender.

4 Beregne netto cash genereret fra driften. Start med nettoindkomst. Tilføj tilbage i afskrivninger og afskrivninger. Tilbageførte periodiseringer for gældsforpligtelser og tilgodehavender. - $ 8 mio. (Nettoindtægt) + $ 4 mio. (Afskrivning og amortisering) - $ 2 mio. (Stigning i kundefordringer) + $ 1 mio. (Stigning i betalte konti) = $ 11 mio.

- Netto pengestrømme fra driftsaktiviteter er $ 11.000.000.

1 Start med nettoindkomst. Nettoresultatet er samlede indtægter minus driftsomkostninger, afskrivninger, afskrivninger og skatter. Det er selskabets overskud for året. Det omfatter alle de penge, der er tilbage, efter at udgifterne er blevet betalt. Det findes på selskabets resultatopgørelse.[2]

1 Start med nettoindkomst. Nettoresultatet er samlede indtægter minus driftsomkostninger, afskrivninger, afskrivninger og skatter. Det er selskabets overskud for året. Det omfatter alle de penge, der er tilbage, efter at udgifterne er blevet betalt. Det findes på selskabets resultatopgørelse.[2]  2 Juster for af- og nedskrivninger. Af- og nedskrivninger er ikke-kontante omkostninger, der registrerer værdiforringelsen af aktiver over tid.[3] De beregnes ud fra den oprindelige værdi af aktivet og dets brugstid. Men da disse udgifter ikke kræver udgift eller modtagelse af kontanter, skal beløbene tilføjes tilbage til kontanter.[4]

2 Juster for af- og nedskrivninger. Af- og nedskrivninger er ikke-kontante omkostninger, der registrerer værdiforringelsen af aktiver over tid.[3] De beregnes ud fra den oprindelige værdi af aktivet og dets brugstid. Men da disse udgifter ikke kræver udgift eller modtagelse af kontanter, skal beløbene tilføjes tilbage til kontanter.[4]  3 Juster for betalingskrav og tilgodehavender. Leverandørbetalinger er penge, som selskabet skylder at betale sine kreditorer. Tilgodehavender er penge, der skylder virksomheden for varer og tjenesteydelser. I resultatopgørelsen indregnes periodiseringer for gældsforpligtelser og tilgodehavender i den periode, hvor de er indtruffet, uanset om kontanter faktisk er betalt eller modtaget. Disse periodiseringer er dog ikke-kontante transaktioner, så de skal justeres for opgørelsen af pengestrømme.[5]

3 Juster for betalingskrav og tilgodehavender. Leverandørbetalinger er penge, som selskabet skylder at betale sine kreditorer. Tilgodehavender er penge, der skylder virksomheden for varer og tjenesteydelser. I resultatopgørelsen indregnes periodiseringer for gældsforpligtelser og tilgodehavender i den periode, hvor de er indtruffet, uanset om kontanter faktisk er betalt eller modtaget. Disse periodiseringer er dog ikke-kontante transaktioner, så de skal justeres for opgørelsen af pengestrømme.[5]  4 Beregne netto cash genereret fra driften. Start med nettoindkomst. Tilføj tilbage i afskrivninger og afskrivninger. Tilbageførte periodiseringer for gældsforpligtelser og tilgodehavender.

4 Beregne netto cash genereret fra driften. Start med nettoindkomst. Tilføj tilbage i afskrivninger og afskrivninger. Tilbageførte periodiseringer for gældsforpligtelser og tilgodehavender. Del tre af fire:

Beregning af pengestrømme fra investerings- og finansieringsaktiviteter

-

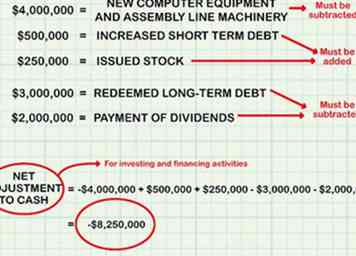

1 Gennemgå investeringer i kapital. Kapitalinvesteringer er alle de midler, virksomheden brugte til at købe udstyr, der kan producere varer eller tjenesteydelser.[6] Når et selskab køber udstyr, udveksler det et aktiv (kontanter) for et andet aktiv (kapitaludstyr). Som følge heraf er køb af udstyret en brug af kontanter. Hvis et selskab solgte kapitaludstyr, ville det også være en udveksling af et aktiv for en anden (modtagelse af kontanter eller en tilgodehavende for udstyret). Hvis et selskab køber kapitaludstyr med kontanter i den periode, for hvilken det er ved at udarbejde pengestrømsopgørelsen, skal denne udstrømning af kontanter indgå.[7]

1 Gennemgå investeringer i kapital. Kapitalinvesteringer er alle de midler, virksomheden brugte til at købe udstyr, der kan producere varer eller tjenesteydelser.[6] Når et selskab køber udstyr, udveksler det et aktiv (kontanter) for et andet aktiv (kapitaludstyr). Som følge heraf er køb af udstyret en brug af kontanter. Hvis et selskab solgte kapitaludstyr, ville det også være en udveksling af et aktiv for en anden (modtagelse af kontanter eller en tilgodehavende for udstyret). Hvis et selskab køber kapitaludstyr med kontanter i den periode, for hvilken det er ved at udarbejde pengestrømsopgørelsen, skal denne udstrømning af kontanter indgå.[7] -

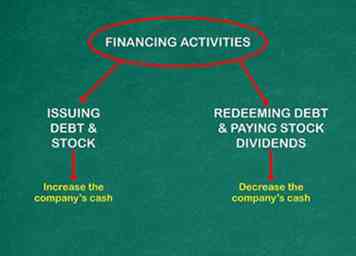

2 Bestem virkningen af finansieringsaktiviteter. Finansieringsaktiviteter omfatter udstedelse og indfrielse af lang- og kortfristet gæld, udstedelse og pensionering af aktier samt betaling af aktieudbytte. Disse aktiviteter kan have positive og negative virkninger på pengestrømme. Udstedelse af gæld og aktier øger selskabets kontanter. Indfrielse af gæld og betaling af aktieudbytte reducerer kontanter.

2 Bestem virkningen af finansieringsaktiviteter. Finansieringsaktiviteter omfatter udstedelse og indfrielse af lang- og kortfristet gæld, udstedelse og pensionering af aktier samt betaling af aktieudbytte. Disse aktiviteter kan have positive og negative virkninger på pengestrømme. Udstedelse af gæld og aktier øger selskabets kontanter. Indfrielse af gæld og betaling af aktieudbytte reducerer kontanter. -

3 Justeringer for investeringer og finansiering. Fradrag kontanter betalt for købekapital udstyr. Subtrahere kontant betalt for at indløse gæld eller betale udbytte. Tilføj i kontanter hævet ved udstedelse af aktier eller ny gæld. Forestil dig at eksemplet selskabet udførte følgende transaktioner:

3 Justeringer for investeringer og finansiering. Fradrag kontanter betalt for købekapital udstyr. Subtrahere kontant betalt for at indløse gæld eller betale udbytte. Tilføj i kontanter hævet ved udstedelse af aktier eller ny gæld. Forestil dig at eksemplet selskabet udførte følgende transaktioner: - De købte nyt computerudstyr og samlebåndsmaskiner for i alt $ 4.000.000. Dette skal trækkes fra.

- De øgede kortfristet gæld med $ 500.000 og udstedte $ 250.000 på lager. Disse skal tilføjes.

- Endelig indløste de $ 3.000.000 i langfristet gæld og betalte $ 2.000.000 i udbytte. Disse skal trækkes fra.

- - $ 4 millioner (køb af kontanter kontant) + $ 0,5 millioner (salg af gæld for kontanter) + $ 0,25 millioner (salg af kontanter) - $ 3 millioner (indfrielse af langfristet gæld) - $ 2 millioner (udbetaling af udbytte) = $ 8.25 mio. (reduktion i kontanter i perioden som følge af investeringer og finansieringsaktiviteter).

- Nettojustering af kontanter til investerings- og finansieringsaktiviteter er - $ 8.250.000.

1 Gennemgå investeringer i kapital. Kapitalinvesteringer er alle de midler, virksomheden brugte til at købe udstyr, der kan producere varer eller tjenesteydelser.[6] Når et selskab køber udstyr, udveksler det et aktiv (kontanter) for et andet aktiv (kapitaludstyr). Som følge heraf er køb af udstyret en brug af kontanter. Hvis et selskab solgte kapitaludstyr, ville det også være en udveksling af et aktiv for en anden (modtagelse af kontanter eller en tilgodehavende for udstyret). Hvis et selskab køber kapitaludstyr med kontanter i den periode, for hvilken det er ved at udarbejde pengestrømsopgørelsen, skal denne udstrømning af kontanter indgå.[7]

1 Gennemgå investeringer i kapital. Kapitalinvesteringer er alle de midler, virksomheden brugte til at købe udstyr, der kan producere varer eller tjenesteydelser.[6] Når et selskab køber udstyr, udveksler det et aktiv (kontanter) for et andet aktiv (kapitaludstyr). Som følge heraf er køb af udstyret en brug af kontanter. Hvis et selskab solgte kapitaludstyr, ville det også være en udveksling af et aktiv for en anden (modtagelse af kontanter eller en tilgodehavende for udstyret). Hvis et selskab køber kapitaludstyr med kontanter i den periode, for hvilken det er ved at udarbejde pengestrømsopgørelsen, skal denne udstrømning af kontanter indgå.[7]  2 Bestem virkningen af finansieringsaktiviteter. Finansieringsaktiviteter omfatter udstedelse og indfrielse af lang- og kortfristet gæld, udstedelse og pensionering af aktier samt betaling af aktieudbytte. Disse aktiviteter kan have positive og negative virkninger på pengestrømme. Udstedelse af gæld og aktier øger selskabets kontanter. Indfrielse af gæld og betaling af aktieudbytte reducerer kontanter.

2 Bestem virkningen af finansieringsaktiviteter. Finansieringsaktiviteter omfatter udstedelse og indfrielse af lang- og kortfristet gæld, udstedelse og pensionering af aktier samt betaling af aktieudbytte. Disse aktiviteter kan have positive og negative virkninger på pengestrømme. Udstedelse af gæld og aktier øger selskabets kontanter. Indfrielse af gæld og betaling af aktieudbytte reducerer kontanter.  3 Justeringer for investeringer og finansiering. Fradrag kontanter betalt for købekapital udstyr. Subtrahere kontant betalt for at indløse gæld eller betale udbytte. Tilføj i kontanter hævet ved udstedelse af aktier eller ny gæld. Forestil dig at eksemplet selskabet udførte følgende transaktioner:

3 Justeringer for investeringer og finansiering. Fradrag kontanter betalt for købekapital udstyr. Subtrahere kontant betalt for at indløse gæld eller betale udbytte. Tilføj i kontanter hævet ved udstedelse af aktier eller ny gæld. Forestil dig at eksemplet selskabet udførte følgende transaktioner: Del fire på fire:

Beregning af afslutning af kontanter og kontantekvivalenter

-

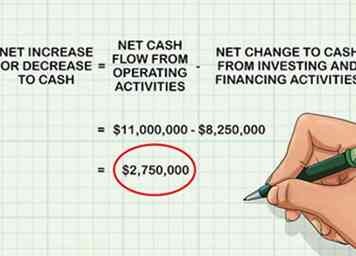

1 Bestem nettoforhøjelsen eller fald i kontanter. Det betyder at finde ud af, om der er en nettoforøgelse eller reduktion i kontanter for indeværende år. Start med samlede pengestrømme fra driftsaktiviteter. Tilføj tilpasninger til pengestrømme til investerings- og finansieringsaktiviteter. Slutresultatet er den samlede nettoforøgelse eller fald i kontanter for året.

1 Bestem nettoforhøjelsen eller fald i kontanter. Det betyder at finde ud af, om der er en nettoforøgelse eller reduktion i kontanter for indeværende år. Start med samlede pengestrømme fra driftsaktiviteter. Tilføj tilpasninger til pengestrømme til investerings- og finansieringsaktiviteter. Slutresultatet er den samlede nettoforøgelse eller fald i kontanter for året. - I ovenstående eksempel var netto kontantstrøm fra driftsaktiviteter 11.000.000 dollars.

- Nettoændringen i kontanter fra investerings- og finansieringsaktiviteter var - $ 8.250.000.

- Nettoforhøjelsen eller faldet til kontanter er .

-

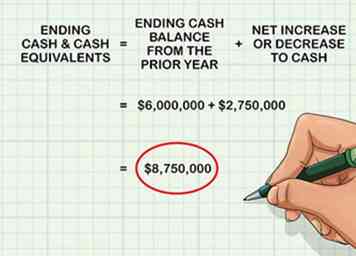

2 Beregn kontanter og kontantekvivalenter. Start med den endelige kontantsaldo fra det foregående år. Tilføj nettoforhøjelsen eller fald i kontanter fra indeværende år. Slutresultatet er den samlede likvide beholdning for dette år.

2 Beregn kontanter og kontantekvivalenter. Start med den endelige kontantsaldo fra det foregående år. Tilføj nettoforhøjelsen eller fald i kontanter fra indeværende år. Slutresultatet er den samlede likvide beholdning for dette år. - For selskabet i ovenstående eksempel var den endelige kontantsaldo fra det foregående år $ 6.000.000.

- Nettoforhøjelsen eller faldet i kontanter for indeværende år var $ 2.750.000.

- De endelige kontanter og kontantekvivalenter for indeværende år er .

-

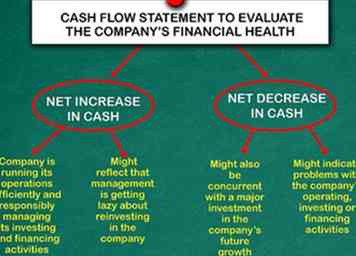

3 Brug pengestrømsopgørelsen til at vurdere virksomhedens økonomiske sundhed. Pengestrømsopgørelsen fjerner regnskabsmetoder som periodisering, afskrivninger og afskrivninger. Derfor giver det en mere præcis redegørelse for, hvordan kontanter strømmer ind og ud af virksomheden. Dette giver investorer mulighed for at få et klart billede af virksomhedens indtjeningseffekt og driftssucces.[8]

3 Brug pengestrømsopgørelsen til at vurdere virksomhedens økonomiske sundhed. Pengestrømsopgørelsen fjerner regnskabsmetoder som periodisering, afskrivninger og afskrivninger. Derfor giver det en mere præcis redegørelse for, hvordan kontanter strømmer ind og ud af virksomheden. Dette giver investorer mulighed for at få et klart billede af virksomhedens indtjeningseffekt og driftssucces.[8] - En nettoforøgelse i kontanter betyder normalt, at virksomheden driver sine aktiviteter effektivt og ansvarligt forvaltningen af sine investerings- og finansieringsaktiviteter.

- Et netto fald i kontanter kan indikere problemer med virksomhedens drift, investerings- eller finansieringsaktiviteter. Det ville signalere, at virksomheden skal reducere udgifterne et eller andet sted for at forbedre sin økonomiske sundhed.

- Husk at pengestrømsanalyse kun er en lille del af analysen af virksomhedens økonomiske sundhed. Et netto fald i kontanter kan også være samtidig med en stor investering i virksomhedens fremtidige vækst. Tilsvarende kan en nettoforhøjelse i kontanter afspejle, at ledelsen bliver lat om at geninvestere i virksomheden.

1 Bestem nettoforhøjelsen eller fald i kontanter. Det betyder at finde ud af, om der er en nettoforøgelse eller reduktion i kontanter for indeværende år. Start med samlede pengestrømme fra driftsaktiviteter. Tilføj tilpasninger til pengestrømme til investerings- og finansieringsaktiviteter. Slutresultatet er den samlede nettoforøgelse eller fald i kontanter for året.

1 Bestem nettoforhøjelsen eller fald i kontanter. Det betyder at finde ud af, om der er en nettoforøgelse eller reduktion i kontanter for indeværende år. Start med samlede pengestrømme fra driftsaktiviteter. Tilføj tilpasninger til pengestrømme til investerings- og finansieringsaktiviteter. Slutresultatet er den samlede nettoforøgelse eller fald i kontanter for året.  2 Beregn kontanter og kontantekvivalenter. Start med den endelige kontantsaldo fra det foregående år. Tilføj nettoforhøjelsen eller fald i kontanter fra indeværende år. Slutresultatet er den samlede likvide beholdning for dette år.

2 Beregn kontanter og kontantekvivalenter. Start med den endelige kontantsaldo fra det foregående år. Tilføj nettoforhøjelsen eller fald i kontanter fra indeværende år. Slutresultatet er den samlede likvide beholdning for dette år.  3 Brug pengestrømsopgørelsen til at vurdere virksomhedens økonomiske sundhed. Pengestrømsopgørelsen fjerner regnskabsmetoder som periodisering, afskrivninger og afskrivninger. Derfor giver det en mere præcis redegørelse for, hvordan kontanter strømmer ind og ud af virksomheden. Dette giver investorer mulighed for at få et klart billede af virksomhedens indtjeningseffekt og driftssucces.[8]

3 Brug pengestrømsopgørelsen til at vurdere virksomhedens økonomiske sundhed. Pengestrømsopgørelsen fjerner regnskabsmetoder som periodisering, afskrivninger og afskrivninger. Derfor giver det en mere præcis redegørelse for, hvordan kontanter strømmer ind og ud af virksomheden. Dette giver investorer mulighed for at få et klart billede af virksomhedens indtjeningseffekt og driftssucces.[8]