Minotauromaquia

Minotauromaquia

Modtagelse og bogføring af forskudsbetalinger fra en klient er en opgave, der kræver omhyggelig opmærksomhed på, hvordan indgange foretages i virksomhedens regnskaber. Processen indebærer normalt at kvalificere den modtagne betalingstype og derefter færdiggøre stillingerne til hovedbogen, så når betalingen af varer og tjenesteydelser er faktureret, kan denne betaling anvendes korrekt. Selvom den nøjagtige proces vil variere lidt afhængigt af, hvor tæt virksomheden gør brug af almindeligt anerkendte regnskabsprincipper, er det meget sandsynligt, at et par specifikke trin vil blive brugt ved udstationering af disse forskud.

Første del af tre:

Klassificering af forudbetaling

-

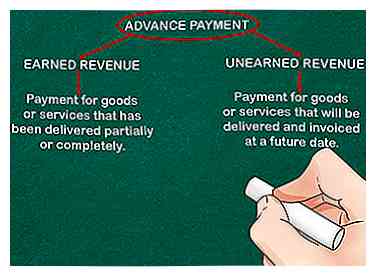

1 Kvalificer typen af forskudsbetaling. Dette afhænger af, om varerne eller tjenesteydelserne er blevet leveret. Forskudsbeløbet klassificeres som indtjening, hvis betalingen er for varer og tjenesteydelser, der er delvist eller helt leveret til kunden, men som endnu ikke er faktureret.[1]

1 Kvalificer typen af forskudsbetaling. Dette afhænger af, om varerne eller tjenesteydelserne er blevet leveret. Forskudsbeløbet klassificeres som indtjening, hvis betalingen er for varer og tjenesteydelser, der er delvist eller helt leveret til kunden, men som endnu ikke er faktureret.[1] - Den avancerede betaling klassificeres som ikke-indtjenede indtægter, hvis betalingen skal være for varer og tjenesteydelser, der vil blive leveret og faktureret på et senere tidspunkt, da sælgeren endnu ikke har givet nogen fordele til køberen.[2]

-

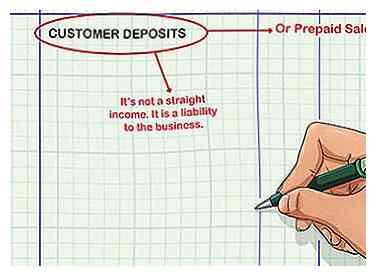

2 Opret en særlig konto i selskabets regnskabsdagbog. Mærk det "Kundeindskud" eller "Forudbetalt salg". Du tror måske, at en kundeindbetaling ville være lige indkomst, men da du "skylder" kunden noget, er det faktisk en forpligtelse for virksomheden.[3]

2 Opret en særlig konto i selskabets regnskabsdagbog. Mærk det "Kundeindskud" eller "Forudbetalt salg". Du tror måske, at en kundeindbetaling ville være lige indkomst, men da du "skylder" kunden noget, er det faktisk en forpligtelse for virksomheden.[3] -

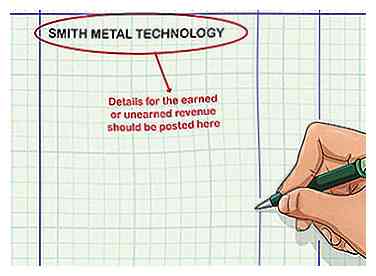

3 Forbind forskuddet til en kundekonto. Hvis dette er ny klient, skal du oprette en kundekonto i regnskabet. Detaljen for de fortjente eller ikke-indtjenede indtægter skal også bogføres i den pågældende konto, indtil der er afholdt yderligere handlinger som fyldning af ordren og oprettelse af faktura for den pågældende ordre.

3 Forbind forskuddet til en kundekonto. Hvis dette er ny klient, skal du oprette en kundekonto i regnskabet. Detaljen for de fortjente eller ikke-indtjenede indtægter skal også bogføres i den pågældende konto, indtil der er afholdt yderligere handlinger som fyldning af ordren og oprettelse af faktura for den pågældende ordre. - For eksempel ville du oprette en konto kaldet "Smith Metal Technology."

1 Kvalificer typen af forskudsbetaling. Dette afhænger af, om varerne eller tjenesteydelserne er blevet leveret. Forskudsbeløbet klassificeres som indtjening, hvis betalingen er for varer og tjenesteydelser, der er delvist eller helt leveret til kunden, men som endnu ikke er faktureret.[1]

1 Kvalificer typen af forskudsbetaling. Dette afhænger af, om varerne eller tjenesteydelserne er blevet leveret. Forskudsbeløbet klassificeres som indtjening, hvis betalingen er for varer og tjenesteydelser, der er delvist eller helt leveret til kunden, men som endnu ikke er faktureret.[1]  2 Opret en særlig konto i selskabets regnskabsdagbog. Mærk det "Kundeindskud" eller "Forudbetalt salg". Du tror måske, at en kundeindbetaling ville være lige indkomst, men da du "skylder" kunden noget, er det faktisk en forpligtelse for virksomheden.[3]

2 Opret en særlig konto i selskabets regnskabsdagbog. Mærk det "Kundeindskud" eller "Forudbetalt salg". Du tror måske, at en kundeindbetaling ville være lige indkomst, men da du "skylder" kunden noget, er det faktisk en forpligtelse for virksomheden.[3]  3 Forbind forskuddet til en kundekonto. Hvis dette er ny klient, skal du oprette en kundekonto i regnskabet. Detaljen for de fortjente eller ikke-indtjenede indtægter skal også bogføres i den pågældende konto, indtil der er afholdt yderligere handlinger som fyldning af ordren og oprettelse af faktura for den pågældende ordre.

3 Forbind forskuddet til en kundekonto. Hvis dette er ny klient, skal du oprette en kundekonto i regnskabet. Detaljen for de fortjente eller ikke-indtjenede indtægter skal også bogføres i den pågældende konto, indtil der er afholdt yderligere handlinger som fyldning af ordren og oprettelse af faktura for den pågældende ordre. Del to af tre:

Regnskab for Kundeindskud

-

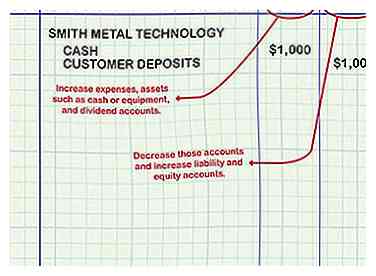

1 Optag mængden af depositum fra kunden. I din regnskabsdagbog debiterer du kontokontoen og krediterer kundens indskudskonto i samme beløb. Debitorer øger udgifter, aktiver som kontanter eller udstyr og udbyttekonti. Credits reducerer disse konti og øger ansvar og egenkapitalkonti.

1 Optag mængden af depositum fra kunden. I din regnskabsdagbog debiterer du kontokontoen og krediterer kundens indskudskonto i samme beløb. Debitorer øger udgifter, aktiver som kontanter eller udstyr og udbyttekonti. Credits reducerer disse konti og øger ansvar og egenkapitalkonti. - For eksempel, når Smith Metal Technology foretager en $ 1.000 indbetaling, debiterer du Cash for $ 1.000 og krediter Kundeindskud for $ 1.000.

-

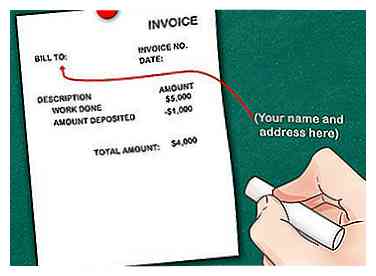

2 Når arbejdet er afsluttet, send en faktura til kunden. Noter på fakturaen det beløb, der tidligere er betalt, og trækker det fra det samlede skyldige beløb. Indtægter kan indregnes, når arbejdet er gennemført, og kunden er faktureret, ikke når pengene er modtaget.

2 Når arbejdet er afsluttet, send en faktura til kunden. Noter på fakturaen det beløb, der tidligere er betalt, og trækker det fra det samlede skyldige beløb. Indtægter kan indregnes, når arbejdet er gennemført, og kunden er faktureret, ikke når pengene er modtaget. - Hvis f.eks. Den samlede faktura er på $ 5.000, skal du trække depositum på $ 1.000 til et samlet beløb på $ 4.000.

-

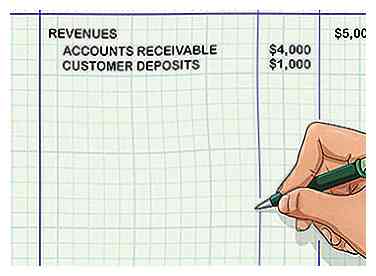

3 Optag transaktionen i din regnskabsbog. Indtægterne krediteres $ 5.000, Debitorer debiteres for $ 4.000, og kundens indskud debiteres for $ 1.000. Sådan registrerer du indtægterne til virksomheden - ved at konvertere en forpligtelse (arbejdsgæld) til et aktiv (kundefordringer).[4][5]

3 Optag transaktionen i din regnskabsbog. Indtægterne krediteres $ 5.000, Debitorer debiteres for $ 4.000, og kundens indskud debiteres for $ 1.000. Sådan registrerer du indtægterne til virksomheden - ved at konvertere en forpligtelse (arbejdsgæld) til et aktiv (kundefordringer).[4][5]

1 Optag mængden af depositum fra kunden. I din regnskabsdagbog debiterer du kontokontoen og krediterer kundens indskudskonto i samme beløb. Debitorer øger udgifter, aktiver som kontanter eller udstyr og udbyttekonti. Credits reducerer disse konti og øger ansvar og egenkapitalkonti.

1 Optag mængden af depositum fra kunden. I din regnskabsdagbog debiterer du kontokontoen og krediterer kundens indskudskonto i samme beløb. Debitorer øger udgifter, aktiver som kontanter eller udstyr og udbyttekonti. Credits reducerer disse konti og øger ansvar og egenkapitalkonti.  2 Når arbejdet er afsluttet, send en faktura til kunden. Noter på fakturaen det beløb, der tidligere er betalt, og trækker det fra det samlede skyldige beløb. Indtægter kan indregnes, når arbejdet er gennemført, og kunden er faktureret, ikke når pengene er modtaget.

2 Når arbejdet er afsluttet, send en faktura til kunden. Noter på fakturaen det beløb, der tidligere er betalt, og trækker det fra det samlede skyldige beløb. Indtægter kan indregnes, når arbejdet er gennemført, og kunden er faktureret, ikke når pengene er modtaget.  3 Optag transaktionen i din regnskabsbog. Indtægterne krediteres $ 5.000, Debitorer debiteres for $ 4.000, og kundens indskud debiteres for $ 1.000. Sådan registrerer du indtægterne til virksomheden - ved at konvertere en forpligtelse (arbejdsgæld) til et aktiv (kundefordringer).[4][5]

3 Optag transaktionen i din regnskabsbog. Indtægterne krediteres $ 5.000, Debitorer debiteres for $ 4.000, og kundens indskud debiteres for $ 1.000. Sådan registrerer du indtægterne til virksomheden - ved at konvertere en forpligtelse (arbejdsgæld) til et aktiv (kundefordringer).[4][5] Del tre af tre:

Udstationering til firmarapporter

-

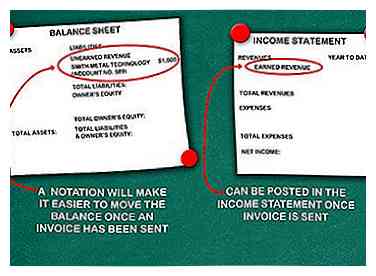

1 Indbetale forskuddet. Dette vil være på enten balancen eller resultatopgørelsen baseret på betalingsklassifikation (som er baseret på, hvorvidt en procentdel af arbejdet / tjenesten allerede er leveret). Hvis de klassificeres som "ikke-indtjening", kan beløbet blive opført i selskabets balance som en forpligtelse under den ikke-indtjenede indtægts- / indtægtspost. En notation, der forbinder indtægterne med den specifikke kundes kontonummer, gør det nemmere at flytte balancen, når en faktura er oprettet.[6]

1 Indbetale forskuddet. Dette vil være på enten balancen eller resultatopgørelsen baseret på betalingsklassifikation (som er baseret på, hvorvidt en procentdel af arbejdet / tjenesten allerede er leveret). Hvis de klassificeres som "ikke-indtjening", kan beløbet blive opført i selskabets balance som en forpligtelse under den ikke-indtjenede indtægts- / indtægtspost. En notation, der forbinder indtægterne med den specifikke kundes kontonummer, gør det nemmere at flytte balancen, når en faktura er oprettet.[6] - For eksempel på balancen ville du have en linjepost med angivelse af uudnyttet indtjening, $ 1000 Smith Metal Technology, kontonummer 589.

- Indtjente indtægter kan bogføres i selskabets resultatopgørelse, når en faktura er sendt.

-

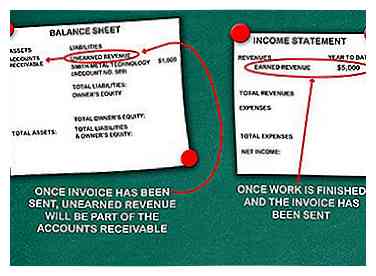

2 Færdiggør transaktionerne, når fakturaen er bogført. Dette vil flytte den ikke-indtjenede indkomst fra balancen, da den nu kan regnes som en betaling på et specifikt fakturanummer, der findes i det åbne konti og betragtes som en del af tilgodehavenderne for perioden. Indtjente indtægter på samme måde kan flyttes fra en udestående linjepost i resultatopgørelsen, der er anvendt til balancen på fakturaen.

2 Færdiggør transaktionerne, når fakturaen er bogført. Dette vil flytte den ikke-indtjenede indkomst fra balancen, da den nu kan regnes som en betaling på et specifikt fakturanummer, der findes i det åbne konti og betragtes som en del af tilgodehavenderne for perioden. Indtjente indtægter på samme måde kan flyttes fra en udestående linjepost i resultatopgørelsen, der er anvendt til balancen på fakturaen. - I resultatopgørelsen angives "Indtægter $ 5.000", efter at arbejdet er afsluttet, og fakturaen er sendt.

-

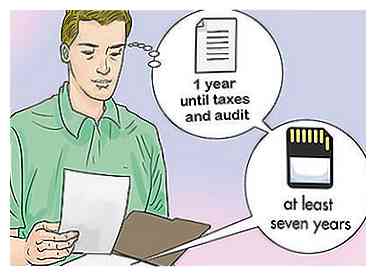

3 Holde gode optegnelser. Papirkopier af alle dokumenter relateret til hver kundebetaling skal opbevares i mindst et år, indtil dine konti er blevet revideret og dine skatter arkiveret. Derefter kan du gemme dokumentation elektronisk i mindst syv år.

3 Holde gode optegnelser. Papirkopier af alle dokumenter relateret til hver kundebetaling skal opbevares i mindst et år, indtil dine konti er blevet revideret og dine skatter arkiveret. Derefter kan du gemme dokumentation elektronisk i mindst syv år.

1 Indbetale forskuddet. Dette vil være på enten balancen eller resultatopgørelsen baseret på betalingsklassifikation (som er baseret på, hvorvidt en procentdel af arbejdet / tjenesten allerede er leveret). Hvis de klassificeres som "ikke-indtjening", kan beløbet blive opført i selskabets balance som en forpligtelse under den ikke-indtjenede indtægts- / indtægtspost. En notation, der forbinder indtægterne med den specifikke kundes kontonummer, gør det nemmere at flytte balancen, når en faktura er oprettet.[6]

1 Indbetale forskuddet. Dette vil være på enten balancen eller resultatopgørelsen baseret på betalingsklassifikation (som er baseret på, hvorvidt en procentdel af arbejdet / tjenesten allerede er leveret). Hvis de klassificeres som "ikke-indtjening", kan beløbet blive opført i selskabets balance som en forpligtelse under den ikke-indtjenede indtægts- / indtægtspost. En notation, der forbinder indtægterne med den specifikke kundes kontonummer, gør det nemmere at flytte balancen, når en faktura er oprettet.[6]  2 Færdiggør transaktionerne, når fakturaen er bogført. Dette vil flytte den ikke-indtjenede indkomst fra balancen, da den nu kan regnes som en betaling på et specifikt fakturanummer, der findes i det åbne konti og betragtes som en del af tilgodehavenderne for perioden. Indtjente indtægter på samme måde kan flyttes fra en udestående linjepost i resultatopgørelsen, der er anvendt til balancen på fakturaen.

2 Færdiggør transaktionerne, når fakturaen er bogført. Dette vil flytte den ikke-indtjenede indkomst fra balancen, da den nu kan regnes som en betaling på et specifikt fakturanummer, der findes i det åbne konti og betragtes som en del af tilgodehavenderne for perioden. Indtjente indtægter på samme måde kan flyttes fra en udestående linjepost i resultatopgørelsen, der er anvendt til balancen på fakturaen.  3 Holde gode optegnelser. Papirkopier af alle dokumenter relateret til hver kundebetaling skal opbevares i mindst et år, indtil dine konti er blevet revideret og dine skatter arkiveret. Derefter kan du gemme dokumentation elektronisk i mindst syv år.

3 Holde gode optegnelser. Papirkopier af alle dokumenter relateret til hver kundebetaling skal opbevares i mindst et år, indtil dine konti er blevet revideret og dine skatter arkiveret. Derefter kan du gemme dokumentation elektronisk i mindst syv år. Facebook

Twitter

Google+