Minotauromaquia

Minotauromaquia

Styring af dine penge kan virke som en umulig opgave, men det er kun fordi du ikke har taget dig tid til at begynde at administrere den. I dag er det lettere end nogensinde at holde økonomien i orden. Med omhyggelig budgettering, smart besparelse og nogle grundlæggende opmærksomhed på din indkomst og udgift, kan du styre dine penge klogt uden at få en MBA.

Metode En af tre:

Budgettering af dine penge

-

1 Lav en liste over din garanterede månedlige indkomst. Beregn al din indkomst månedligt. Inkluder ikke nogen indkomst, du håber at få fra overarbejde, tips, bonusser eller andet, der ikke er garanteret. Brug kun indtægter, som du ved uden tvivl, vil blive fortjent den pågældende måned. Dette giver dig et klart billede af, hvor mange penge du skal bruge hver måned, så du kan udarbejde et præcist budget.

1 Lav en liste over din garanterede månedlige indkomst. Beregn al din indkomst månedligt. Inkluder ikke nogen indkomst, du håber at få fra overarbejde, tips, bonusser eller andet, der ikke er garanteret. Brug kun indtægter, som du ved uden tvivl, vil blive fortjent den pågældende måned. Dette giver dig et klart billede af, hvor mange penge du skal bruge hver måned, så du kan udarbejde et præcist budget. - Eventuelle ekstra penge (tips, bonusser mv.) Skal betragtes som "ekstra". Ved at planlægge kun din garanterede indkomst sikrer du, at du vil have nok penge til at dække leveomkostninger, hvis der sker noget. Det fører også til den glade "overraskelse" af ekstra penge, når det kommer.

-

2 Spor alle dine udgifter hver måned. Gem alle dine kvitteringer for at få et præcist billede af dine forbrugsvaner. Heldigvis har moderne teknologi gjort det lettere end nogensinde, da du kan logge ind online for at se dig bank- og kreditkortaktivitet. De fleste banker bryder endda op med typen af udgifter, som f.eks. "Fødevarer / dagligvarer", "Gas" eller "Leje".

2 Spor alle dine udgifter hver måned. Gem alle dine kvitteringer for at få et præcist billede af dine forbrugsvaner. Heldigvis har moderne teknologi gjort det lettere end nogensinde, da du kan logge ind online for at se dig bank- og kreditkortaktivitet. De fleste banker bryder endda op med typen af udgifter, som f.eks. "Fødevarer / dagligvarer", "Gas" eller "Leje". - Hvis du bruger penge, skal du holde kvitteringen og notere hvad du har købt.

- Applikationer som Mint, Mvelopes, HomeBudget og meget mere giver dig mulighed for at synkronisere dine kreditkort, bankkonti og investeringer til et sted, hvor du får grafer over dine udgifter baseret på kategorier.[1] Dette er en fantastisk måde at få et billede af din økonomi med meget lidt arbejde.

-

3 Bryd dine udgifter ned til faste, væsentlige og ikke-væsentlige. Dette er den bedste måde at se, hvor du kan spare penge og begynde at bruge klogt.

3 Bryd dine udgifter ned til faste, væsentlige og ikke-væsentlige. Dette er den bedste måde at se, hvor du kan spare penge og begynde at bruge klogt. - Faste omkostninger: Dette er ting, der ikke ændrer måned til måned, men skal betales, herunder leje, bil / lån betalinger mv.

- Væsentlige udgifter: Disse omfatter mad, transport og forsyningsvirksomheder - alt hvad du behøver for at leve, men hvis omkostninger ændrer sig fra måned til måned.

- Ikke-væsentlige udgifter: Dette er alt andet, såsom filmbilletter, drikkevarer med venner og legetøj / hobbyer. Dette er det største sted, de fleste indser, at de kan spare penge.

-

4 Opbevar disse optegnelser hver eneste måned. Du kan ikke bare gøre dette en gang og forvente at få et perfekt budget. Den bedste måde at se, hvordan du bruger penge er at holde tabs på det hele tiden og kontrollere mindst en gang om måneden for at se, hvordan du gør det. Generelt vil din indkomst forblive den samme, så du bliver nødt til at justere dine udgifter, hvis du har lyst til at miste penge.

4 Opbevar disse optegnelser hver eneste måned. Du kan ikke bare gøre dette en gang og forvente at få et perfekt budget. Den bedste måde at se, hvordan du bruger penge er at holde tabs på det hele tiden og kontrollere mindst en gang om måneden for at se, hvordan du gør det. Generelt vil din indkomst forblive den samme, så du bliver nødt til at justere dine udgifter, hvis du har lyst til at miste penge. - Indsæt månedens indtægter og udgifter side om side i et regneark. Du kan også skrive dem ned i en journal eller notesbog. Ved at have disse tal ved siden af hinanden kan du se, hvor mange penge du har overladt til at bruge.

-

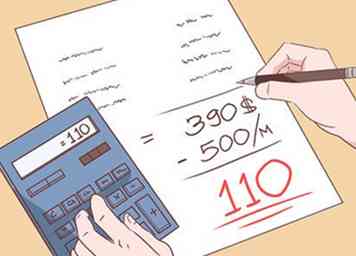

5 Beregn hvor mange penge du har overladt efter faste og væsentlige udgifter. Hvis du kun brugte de penge du havde brug for at leve, hvor meget af din indkomst ville blive overladt? Tage din garanterede indkomst og trække de faste og væsentlige udgifter ud for at finde ud af, hvor mange penge du skal bruge hver måned. Du skal have dette nummer for at kunne styre dine penge klogt, da det er din "godtgørelse" for besparelser og sjov.

5 Beregn hvor mange penge du har overladt efter faste og væsentlige udgifter. Hvis du kun brugte de penge du havde brug for at leve, hvor meget af din indkomst ville blive overladt? Tage din garanterede indkomst og trække de faste og væsentlige udgifter ud for at finde ud af, hvor mange penge du skal bruge hver måned. Du skal have dette nummer for at kunne styre dine penge klogt, da det er din "godtgørelse" for besparelser og sjov. -

6 Opdel din resterende "godtgørelse" til besparelser / investeringer og livsstilsaktiviteter. Der er mange mange tænkeskoler på hvor mange penge du skal spare hver måned, og de har alle deres fordele og ulemper.

6 Opdel din resterende "godtgørelse" til besparelser / investeringer og livsstilsaktiviteter. Der er mange mange tænkeskoler på hvor mange penge du skal spare hver måned, og de har alle deres fordele og ulemper. - 10% er det minimale minimum, du bør lægge til side i besparelser. Dette vil hurtigt vokse, og det vil ofte ikke skade dig meget på kort sigt. Når det er sagt, bør disse penge også bruges til at udbetale enhver gæld, hvis den er stor, og rentebetalinger er store.

- 20% betragtes som en god, sikker mængde af besparelser. Dette sikrer, at du nogensinde 5-6 måneder ender med nok sparet indkomst for at beskytte dig i en hel måned, hvis der sker noget med dig. Det giver dig mulighed for at spare mange penge uden at påvirke livskvaliteten drastisk.

- 30% er målet alle skal skyde for. Dette giver dig mulighed for at spare penge til pensionering, store aktiviteter som ferier og store køb (biler, college osv.). Det kan dog begrænse det, du har råd til på kort sigt.[2]

1 Lav en liste over din garanterede månedlige indkomst. Beregn al din indkomst månedligt. Inkluder ikke nogen indkomst, du håber at få fra overarbejde, tips, bonusser eller andet, der ikke er garanteret. Brug kun indtægter, som du ved uden tvivl, vil blive fortjent den pågældende måned. Dette giver dig et klart billede af, hvor mange penge du skal bruge hver måned, så du kan udarbejde et præcist budget.

1 Lav en liste over din garanterede månedlige indkomst. Beregn al din indkomst månedligt. Inkluder ikke nogen indkomst, du håber at få fra overarbejde, tips, bonusser eller andet, der ikke er garanteret. Brug kun indtægter, som du ved uden tvivl, vil blive fortjent den pågældende måned. Dette giver dig et klart billede af, hvor mange penge du skal bruge hver måned, så du kan udarbejde et præcist budget.  2 Spor alle dine udgifter hver måned. Gem alle dine kvitteringer for at få et præcist billede af dine forbrugsvaner. Heldigvis har moderne teknologi gjort det lettere end nogensinde, da du kan logge ind online for at se dig bank- og kreditkortaktivitet. De fleste banker bryder endda op med typen af udgifter, som f.eks. "Fødevarer / dagligvarer", "Gas" eller "Leje".

2 Spor alle dine udgifter hver måned. Gem alle dine kvitteringer for at få et præcist billede af dine forbrugsvaner. Heldigvis har moderne teknologi gjort det lettere end nogensinde, da du kan logge ind online for at se dig bank- og kreditkortaktivitet. De fleste banker bryder endda op med typen af udgifter, som f.eks. "Fødevarer / dagligvarer", "Gas" eller "Leje".  3 Bryd dine udgifter ned til faste, væsentlige og ikke-væsentlige. Dette er den bedste måde at se, hvor du kan spare penge og begynde at bruge klogt.

3 Bryd dine udgifter ned til faste, væsentlige og ikke-væsentlige. Dette er den bedste måde at se, hvor du kan spare penge og begynde at bruge klogt.  4 Opbevar disse optegnelser hver eneste måned. Du kan ikke bare gøre dette en gang og forvente at få et perfekt budget. Den bedste måde at se, hvordan du bruger penge er at holde tabs på det hele tiden og kontrollere mindst en gang om måneden for at se, hvordan du gør det. Generelt vil din indkomst forblive den samme, så du bliver nødt til at justere dine udgifter, hvis du har lyst til at miste penge.

4 Opbevar disse optegnelser hver eneste måned. Du kan ikke bare gøre dette en gang og forvente at få et perfekt budget. Den bedste måde at se, hvordan du bruger penge er at holde tabs på det hele tiden og kontrollere mindst en gang om måneden for at se, hvordan du gør det. Generelt vil din indkomst forblive den samme, så du bliver nødt til at justere dine udgifter, hvis du har lyst til at miste penge.  5 Beregn hvor mange penge du har overladt efter faste og væsentlige udgifter. Hvis du kun brugte de penge du havde brug for at leve, hvor meget af din indkomst ville blive overladt? Tage din garanterede indkomst og trække de faste og væsentlige udgifter ud for at finde ud af, hvor mange penge du skal bruge hver måned. Du skal have dette nummer for at kunne styre dine penge klogt, da det er din "godtgørelse" for besparelser og sjov.

5 Beregn hvor mange penge du har overladt efter faste og væsentlige udgifter. Hvis du kun brugte de penge du havde brug for at leve, hvor meget af din indkomst ville blive overladt? Tage din garanterede indkomst og trække de faste og væsentlige udgifter ud for at finde ud af, hvor mange penge du skal bruge hver måned. Du skal have dette nummer for at kunne styre dine penge klogt, da det er din "godtgørelse" for besparelser og sjov.  6 Opdel din resterende "godtgørelse" til besparelser / investeringer og livsstilsaktiviteter. Der er mange mange tænkeskoler på hvor mange penge du skal spare hver måned, og de har alle deres fordele og ulemper.

6 Opdel din resterende "godtgørelse" til besparelser / investeringer og livsstilsaktiviteter. Der er mange mange tænkeskoler på hvor mange penge du skal spare hver måned, og de har alle deres fordele og ulemper. Metode To af tre:

Spenderer smart

-

1 Indstil et personligt budget og hold dig til det. Når du ved, hvor meget ekstra penge du har, skal du forpligte dig til at bruge ikke mere end hvad du har. Hvis dit problem er at købe tøj - du har en passion for mode - du skal lære at spørge dig selv "Har jeg virkelig brug for dette?" i butikken. Spild ikke penge på designer mærker og shoppe på brugte tøjbutikker. Shop under salg, men kun hvis du faktisk har brug for ting fra butikken.

1 Indstil et personligt budget og hold dig til det. Når du ved, hvor meget ekstra penge du har, skal du forpligte dig til at bruge ikke mere end hvad du har. Hvis dit problem er at købe tøj - du har en passion for mode - du skal lære at spørge dig selv "Har jeg virkelig brug for dette?" i butikken. Spild ikke penge på designer mærker og shoppe på brugte tøjbutikker. Shop under salg, men kun hvis du faktisk har brug for ting fra butikken. - Hvad er du prioriteter i livet - god mad, ferier eller bare tid sammen med familien? At vide, hvad du personligt er interesseret i at købe, kan hjælpe med at undgå dyre impuls køber.

- Hvilke ting i dit liv kan du klippe og næppe mærke til - som en scone at gå med din morgenkaffe, de 200 kabelkanaler du næppe ser, flaskevand osv.?

-

2 Brug kun kreditkort til regninger, du ved, at du kan betale den pågældende måned. Kreditkort er ikke gratis penge. Renter på kreditkort er enorme, selvom de ikke får dig til at betale dem med det samme. Administrere dine penge med omtanke betyder at bruge dine kreditkort klogt - som udvidelser af dit budget, ikke separate budgetter. Når det er sagt, hjælper ansvarlig kort brug med at opbygge kredit, hvilket er nødvendigt for hjem og bil lån. Nogle vigtige ting at huske omfatter:

2 Brug kun kreditkort til regninger, du ved, at du kan betale den pågældende måned. Kreditkort er ikke gratis penge. Renter på kreditkort er enorme, selvom de ikke får dig til at betale dem med det samme. Administrere dine penge med omtanke betyder at bruge dine kreditkort klogt - som udvidelser af dit budget, ikke separate budgetter. Når det er sagt, hjælper ansvarlig kort brug med at opbygge kredit, hvilket er nødvendigt for hjem og bil lån. Nogle vigtige ting at huske omfatter: - Læs hele aftaleformularen før du tilmelder dig dit kort.Hvad er den månedlige rentesats? Hvordan beregnes minimumsbetaling? Er der årlige eller overdrage gebyrer?

- Prøv altid at betale mere end det månedlige minimum. Hvis du betaler hele saldoen hver måned, vil du for eksempel ikke betale nogen renter ned ad vejen.

- Et kreditkort er nok - jonglering flere regninger og udsagn er en surefire måde i kreditkort gæld.

- Forhindre udgifter på kredit, så du bliver inden for 30-40% af din grænse. Du bør aldrig komme tæt på din grænse, da det ofte er svært at tilbagebetale uden ublu renter.[3]

-

3 Kend dit formål, når du handler. Impuls køber er bane af smarte kunder og pengeforvaltere. Du skal spørge dig selv, før du køber noget, gør du brug for dette at leve? Vil du nyde det i lang tid, eller er det en flygtig fornøjelse? Undgå at shoppe som fritidsaktivitet, i stedet gemme det for det væsentlige.

3 Kend dit formål, når du handler. Impuls køber er bane af smarte kunder og pengeforvaltere. Du skal spørge dig selv, før du køber noget, gør du brug for dette at leve? Vil du nyde det i lang tid, eller er det en flygtig fornøjelse? Undgå at shoppe som fritidsaktivitet, i stedet gemme det for det væsentlige. - Gør købmandslister vil holde dig på sporet i butikken, hjælpe med at spare penge og planlægge måltider effektivt, så ingen mad smides ud.

- Køb aldrig noget bare fordi det er til salg - du bruger stadig penge, uanset hvor meget reklamen snakker om "opsparing".[4]

-

4 Gør din forskning, inden du foretager nogen store billetkøb. Car shopping, for eksempel, er ikke tiden til at blive en impulskøber. Det er heller ikke tid til at blive fejet op i salget, uanset hvad bilforhandleren prøver at fortælle dig. Du kan spare mange penge ved at tage 2-3 timer til at undersøge biler, hus, hjemmebiografsystemer osv. På forhånd, inden du handler, undgår rip-offs og får hvad du kom for og ikke mere.

4 Gør din forskning, inden du foretager nogen store billetkøb. Car shopping, for eksempel, er ikke tiden til at blive en impulskøber. Det er heller ikke tid til at blive fejet op i salget, uanset hvad bilforhandleren prøver at fortælle dig. Du kan spare mange penge ved at tage 2-3 timer til at undersøge biler, hus, hjemmebiografsystemer osv. På forhånd, inden du handler, undgår rip-offs og får hvad du kom for og ikke mere. - Gennemse online og sæt en passende udgiftsdækning - det absolutte maksimum du vil bruge på en bil / hus / etc. Vær meget streng om denne hætte, uanset hvad en sælger siger.

- Se op, hvor meget genstanden skal koste, og husk nummeret.

- Tjek priserne hos 2-3 forskellige leverandører for at sammenligne dem. Hvis du har det godt til at forhandle, kan du nævne en sælger, at du har fundet en lignende eller bedre pris og bede dem om at sænke deres.

- Hvis du har tid til at spare, vente og kigge efter salg. For eksempel tilbyder bilforhandlere salg om sommeren.[5]

-

5 Køb i bulk, når det er muligt. Det er svært at sænke dine væsentlige udgifter, såsom mad, men det er ikke umuligt. Køb i bulk er dyrere upfront, men du sparer penge i det lange løb. Du kan købe toiletartikler, mad og rengøringsmateriel online eller hos bulkbutikker som Costco for at skære dine udgifter.[6]

5 Køb i bulk, når det er muligt. Det er svært at sænke dine væsentlige udgifter, såsom mad, men det er ikke umuligt. Køb i bulk er dyrere upfront, men du sparer penge i det lange løb. Du kan købe toiletartikler, mad og rengøringsmateriel online eller hos bulkbutikker som Costco for at skære dine udgifter.[6] - Når du køber mad sparer du kun penge, hvis du ikke smider noget ud, ellers betaler du simpelthen flere penge til det samme beløb, som du normalt spiser.

- Lær at læse "enhedspris", som er den lille etiket i butikker, der siger "pris pr. Pund" eller "pris pr. Ounce". Masseprodukter har en lavere enhedspris, hvilket betyder at du får mere produkt til mindre penge.

-

6 Tag de penge, du kan bruge på forhånd, hvis du har problemer med at spare. Hvis finanserne er stramme, er en af de bedste måder at holde på overforbrug, at tage ud af det samlede beløb, du skal bruge i kontanter i begyndelsen af måneden. Skal det ud i konvolutter, en til mad, gas, leje mv, så du ved præcis, hvor meget du har. Lad dit debit / kreditkort være hjemme. Det er meget nemmere at simpelthen skubbe et debet- eller kreditkort uden at tænke på dollarens værdi af et køb. Hvis du skal aflevere det samme beløb i kontanter hver gang du køber en ikke-væsentlig vare, er du meget mere tilbøjelig til at sætte en pause.[7]

6 Tag de penge, du kan bruge på forhånd, hvis du har problemer med at spare. Hvis finanserne er stramme, er en af de bedste måder at holde på overforbrug, at tage ud af det samlede beløb, du skal bruge i kontanter i begyndelsen af måneden. Skal det ud i konvolutter, en til mad, gas, leje mv, så du ved præcis, hvor meget du har. Lad dit debit / kreditkort være hjemme. Det er meget nemmere at simpelthen skubbe et debet- eller kreditkort uden at tænke på dollarens værdi af et køb. Hvis du skal aflevere det samme beløb i kontanter hver gang du køber en ikke-væsentlig vare, er du meget mere tilbøjelig til at sætte en pause.[7]

1 Indstil et personligt budget og hold dig til det. Når du ved, hvor meget ekstra penge du har, skal du forpligte dig til at bruge ikke mere end hvad du har. Hvis dit problem er at købe tøj - du har en passion for mode - du skal lære at spørge dig selv "Har jeg virkelig brug for dette?" i butikken. Spild ikke penge på designer mærker og shoppe på brugte tøjbutikker. Shop under salg, men kun hvis du faktisk har brug for ting fra butikken.

1 Indstil et personligt budget og hold dig til det. Når du ved, hvor meget ekstra penge du har, skal du forpligte dig til at bruge ikke mere end hvad du har. Hvis dit problem er at købe tøj - du har en passion for mode - du skal lære at spørge dig selv "Har jeg virkelig brug for dette?" i butikken. Spild ikke penge på designer mærker og shoppe på brugte tøjbutikker. Shop under salg, men kun hvis du faktisk har brug for ting fra butikken.  2 Brug kun kreditkort til regninger, du ved, at du kan betale den pågældende måned. Kreditkort er ikke gratis penge. Renter på kreditkort er enorme, selvom de ikke får dig til at betale dem med det samme. Administrere dine penge med omtanke betyder at bruge dine kreditkort klogt - som udvidelser af dit budget, ikke separate budgetter. Når det er sagt, hjælper ansvarlig kort brug med at opbygge kredit, hvilket er nødvendigt for hjem og bil lån. Nogle vigtige ting at huske omfatter:

2 Brug kun kreditkort til regninger, du ved, at du kan betale den pågældende måned. Kreditkort er ikke gratis penge. Renter på kreditkort er enorme, selvom de ikke får dig til at betale dem med det samme. Administrere dine penge med omtanke betyder at bruge dine kreditkort klogt - som udvidelser af dit budget, ikke separate budgetter. Når det er sagt, hjælper ansvarlig kort brug med at opbygge kredit, hvilket er nødvendigt for hjem og bil lån. Nogle vigtige ting at huske omfatter:  3 Kend dit formål, når du handler. Impuls køber er bane af smarte kunder og pengeforvaltere. Du skal spørge dig selv, før du køber noget, gør du brug for dette at leve? Vil du nyde det i lang tid, eller er det en flygtig fornøjelse? Undgå at shoppe som fritidsaktivitet, i stedet gemme det for det væsentlige.

3 Kend dit formål, når du handler. Impuls køber er bane af smarte kunder og pengeforvaltere. Du skal spørge dig selv, før du køber noget, gør du brug for dette at leve? Vil du nyde det i lang tid, eller er det en flygtig fornøjelse? Undgå at shoppe som fritidsaktivitet, i stedet gemme det for det væsentlige.  4 Gør din forskning, inden du foretager nogen store billetkøb. Car shopping, for eksempel, er ikke tiden til at blive en impulskøber. Det er heller ikke tid til at blive fejet op i salget, uanset hvad bilforhandleren prøver at fortælle dig. Du kan spare mange penge ved at tage 2-3 timer til at undersøge biler, hus, hjemmebiografsystemer osv. På forhånd, inden du handler, undgår rip-offs og får hvad du kom for og ikke mere.

4 Gør din forskning, inden du foretager nogen store billetkøb. Car shopping, for eksempel, er ikke tiden til at blive en impulskøber. Det er heller ikke tid til at blive fejet op i salget, uanset hvad bilforhandleren prøver at fortælle dig. Du kan spare mange penge ved at tage 2-3 timer til at undersøge biler, hus, hjemmebiografsystemer osv. På forhånd, inden du handler, undgår rip-offs og får hvad du kom for og ikke mere.  5 Køb i bulk, når det er muligt. Det er svært at sænke dine væsentlige udgifter, såsom mad, men det er ikke umuligt. Køb i bulk er dyrere upfront, men du sparer penge i det lange løb. Du kan købe toiletartikler, mad og rengøringsmateriel online eller hos bulkbutikker som Costco for at skære dine udgifter.[6]

5 Køb i bulk, når det er muligt. Det er svært at sænke dine væsentlige udgifter, såsom mad, men det er ikke umuligt. Køb i bulk er dyrere upfront, men du sparer penge i det lange løb. Du kan købe toiletartikler, mad og rengøringsmateriel online eller hos bulkbutikker som Costco for at skære dine udgifter.[6]  6 Tag de penge, du kan bruge på forhånd, hvis du har problemer med at spare. Hvis finanserne er stramme, er en af de bedste måder at holde på overforbrug, at tage ud af det samlede beløb, du skal bruge i kontanter i begyndelsen af måneden. Skal det ud i konvolutter, en til mad, gas, leje mv, så du ved præcis, hvor meget du har. Lad dit debit / kreditkort være hjemme. Det er meget nemmere at simpelthen skubbe et debet- eller kreditkort uden at tænke på dollarens værdi af et køb. Hvis du skal aflevere det samme beløb i kontanter hver gang du køber en ikke-væsentlig vare, er du meget mere tilbøjelig til at sætte en pause.[7]

6 Tag de penge, du kan bruge på forhånd, hvis du har problemer med at spare. Hvis finanserne er stramme, er en af de bedste måder at holde på overforbrug, at tage ud af det samlede beløb, du skal bruge i kontanter i begyndelsen af måneden. Skal det ud i konvolutter, en til mad, gas, leje mv, så du ved præcis, hvor meget du har. Lad dit debit / kreditkort være hjemme. Det er meget nemmere at simpelthen skubbe et debet- eller kreditkort uden at tænke på dollarens værdi af et køb. Hvis du skal aflevere det samme beløb i kontanter hver gang du køber en ikke-væsentlig vare, er du meget mere tilbøjelig til at sætte en pause.[7] Metode Tre af tre:

Gemmer for fremtiden

-

1 Mål at have 3-6 måneders leveomkostninger, som minimum, sparet til enhver tid. Mange finansielle rådgivere foreslår endda at gå videre og spare i mindst 9-12 måneder, men 3 er det absolut rent minimum at du skulle have til rådighed i tilfælde af nødsituationer. Disse penge bruges kun, hvis du absolut har brug for det, som om du mister dit job eller skal betale medicinske regninger.[8]

1 Mål at have 3-6 måneders leveomkostninger, som minimum, sparet til enhver tid. Mange finansielle rådgivere foreslår endda at gå videre og spare i mindst 9-12 måneder, men 3 er det absolut rent minimum at du skulle have til rådighed i tilfælde af nødsituationer. Disse penge bruges kun, hvis du absolut har brug for det, som om du mister dit job eller skal betale medicinske regninger.[8] - Hvad er dine faste og væsentlige udgifter i en måned? Multiplicér dette tal med 3-6 måneder for at få dine mindste besparelser.

-

2 Lav en liste over dine besparende mål. Planlægger du pensionering eller en ferie til Aruba næste år? Afhængigt af, hvad du vil spare på, vil mængden, du skal gemme hver måned, ændre sig drastisk. Lav en liste over begivenheder, du vil gemme for, deres omkostninger og derefter antallet af måneder, indtil begivenheden opstår. For eksempel kan du muligvis købe en bil til et nyt job næste år. Du har tankerne på en brugt bil til $ 5.000, og jobbet begynder om 6 måneder. Det betyder, at du skal spare omkring $ 834 hver måned for at betale for bilen.

2 Lav en liste over dine besparende mål. Planlægger du pensionering eller en ferie til Aruba næste år? Afhængigt af, hvad du vil spare på, vil mængden, du skal gemme hver måned, ændre sig drastisk. Lav en liste over begivenheder, du vil gemme for, deres omkostninger og derefter antallet af måneder, indtil begivenheden opstår. For eksempel kan du muligvis købe en bil til et nyt job næste år. Du har tankerne på en brugt bil til $ 5.000, og jobbet begynder om 6 måneder. Det betyder, at du skal spare omkring $ 834 hver måned for at betale for bilen. - Begynd at gemme til ferien 5-6 måneder i forvejen. Selv $ 50 om måneden giver dig en pude på $ 300 for gaver i december.

- Besparelse for at sende dine børn til college kan ikke starte tidligt nok. Lav separate opsparingskonti for dem, når de er født og gør en prioritering.

-

3 Invester i din fremtid tidligt og ofte. At placere $ 5.000 om året i pensionsopsparing i dine 20'er tjener dig dobbelt så meget penge, når du går på pension som en, der investerer $ 20.000 om året i deres 40'ere.[9] Det skyldes, at med tiden får en lille sum penge interesse. Denne interesse får også interesse, og fortaber dine penge hurtigt. Lang historie kort - spare nu vil betale store udbytter senere i livet.

3 Invester i din fremtid tidligt og ofte. At placere $ 5.000 om året i pensionsopsparing i dine 20'er tjener dig dobbelt så meget penge, når du går på pension som en, der investerer $ 20.000 om året i deres 40'ere.[9] Det skyldes, at med tiden får en lille sum penge interesse. Denne interesse får også interesse, og fortaber dine penge hurtigt. Lang historie kort - spare nu vil betale store udbytter senere i livet. -

4 Spar og betal gæld samtidig, når det er muligt. Prøv ikke at prioritere en på bekostning af den anden, da du rent faktisk kunne miste penge. For eksempel kan du afskrive $ 2.500 af dine studielån på dine skatter, og renten vil altid forblive løst. Det betyder at betale minimum nu og pocketing eventuelle overskydende kontanter i besparelser rent faktisk vil tjene dig penge, da afskrivningen kan kompensere rentebetalinger og besparelserne har mere tid til at vokse med interesse.[10]

4 Spar og betal gæld samtidig, når det er muligt. Prøv ikke at prioritere en på bekostning af den anden, da du rent faktisk kunne miste penge. For eksempel kan du afskrive $ 2.500 af dine studielån på dine skatter, og renten vil altid forblive løst. Det betyder at betale minimum nu og pocketing eventuelle overskydende kontanter i besparelser rent faktisk vil tjene dig penge, da afskrivningen kan kompensere rentebetalinger og besparelserne har mere tid til at vokse med interesse.[10] - Undtagelsen hertil er højrente kreditkortgæld. Hvis du finder dig selv synke i et hul med kreditkortbetalinger eller kun kan betale renter, kan du spare flere penge ved at tage 2-3 måneder for at betale dem.

-

5 Slet væk fortjeneste og rejser i opsparingskonti eller investeringer. Når det er muligt, tag ekstra kontanter og kast det i besparelser og investeringer. Du kan blive fristet til at købe en god ny bil eller legetøj, men at spare penge nu vil gøre en enorm forskel senere i livet.

5 Slet væk fortjeneste og rejser i opsparingskonti eller investeringer. Når det er muligt, tag ekstra kontanter og kast det i besparelser og investeringer. Du kan blive fristet til at købe en god ny bil eller legetøj, men at spare penge nu vil gøre en enorm forskel senere i livet. - Når du får en hæve, skal du føje det beløb til dine månedlige besparelser. Du vil holde din samme livskvalitet og spare meget mere på lang sigt. [11]

-

6 Se ind i medarbejderindstillinger. Mange virksomheder, der tilbyder 401k investeringer, tilbyder også tilsvarende fordele, hvilket betyder, at de vil fordoble, hvad du betaler for din egen fremtid. Fordelene ved dette kan ikke overvurderes - det er bogstaveligt talt frie penge til din pensionering. Tal med din HR-afdeling for at se hvilke muligheder du har - nogle virksomheder har også tilsvarende skolebesparende programmer og lager- eller investeringsoptioner.[12]

6 Se ind i medarbejderindstillinger. Mange virksomheder, der tilbyder 401k investeringer, tilbyder også tilsvarende fordele, hvilket betyder, at de vil fordoble, hvad du betaler for din egen fremtid. Fordelene ved dette kan ikke overvurderes - det er bogstaveligt talt frie penge til din pensionering. Tal med din HR-afdeling for at se hvilke muligheder du har - nogle virksomheder har også tilsvarende skolebesparende programmer og lager- eller investeringsoptioner.[12] - Du må aldrig fjerne penge fra en investering på 401 k eller lang sigt, inden den modnes - du må muligvis betale et gebyr eller afstå alle de gevinster du har lavet.

1 Mål at have 3-6 måneders leveomkostninger, som minimum, sparet til enhver tid. Mange finansielle rådgivere foreslår endda at gå videre og spare i mindst 9-12 måneder, men 3 er det absolut rent minimum at du skulle have til rådighed i tilfælde af nødsituationer. Disse penge bruges kun, hvis du absolut har brug for det, som om du mister dit job eller skal betale medicinske regninger.[8]

1 Mål at have 3-6 måneders leveomkostninger, som minimum, sparet til enhver tid. Mange finansielle rådgivere foreslår endda at gå videre og spare i mindst 9-12 måneder, men 3 er det absolut rent minimum at du skulle have til rådighed i tilfælde af nødsituationer. Disse penge bruges kun, hvis du absolut har brug for det, som om du mister dit job eller skal betale medicinske regninger.[8]  2 Lav en liste over dine besparende mål. Planlægger du pensionering eller en ferie til Aruba næste år? Afhængigt af, hvad du vil spare på, vil mængden, du skal gemme hver måned, ændre sig drastisk. Lav en liste over begivenheder, du vil gemme for, deres omkostninger og derefter antallet af måneder, indtil begivenheden opstår. For eksempel kan du muligvis købe en bil til et nyt job næste år. Du har tankerne på en brugt bil til $ 5.000, og jobbet begynder om 6 måneder. Det betyder, at du skal spare omkring $ 834 hver måned for at betale for bilen.

2 Lav en liste over dine besparende mål. Planlægger du pensionering eller en ferie til Aruba næste år? Afhængigt af, hvad du vil spare på, vil mængden, du skal gemme hver måned, ændre sig drastisk. Lav en liste over begivenheder, du vil gemme for, deres omkostninger og derefter antallet af måneder, indtil begivenheden opstår. For eksempel kan du muligvis købe en bil til et nyt job næste år. Du har tankerne på en brugt bil til $ 5.000, og jobbet begynder om 6 måneder. Det betyder, at du skal spare omkring $ 834 hver måned for at betale for bilen.  3 Invester i din fremtid tidligt og ofte. At placere $ 5.000 om året i pensionsopsparing i dine 20'er tjener dig dobbelt så meget penge, når du går på pension som en, der investerer $ 20.000 om året i deres 40'ere.[9] Det skyldes, at med tiden får en lille sum penge interesse. Denne interesse får også interesse, og fortaber dine penge hurtigt. Lang historie kort - spare nu vil betale store udbytter senere i livet.

3 Invester i din fremtid tidligt og ofte. At placere $ 5.000 om året i pensionsopsparing i dine 20'er tjener dig dobbelt så meget penge, når du går på pension som en, der investerer $ 20.000 om året i deres 40'ere.[9] Det skyldes, at med tiden får en lille sum penge interesse. Denne interesse får også interesse, og fortaber dine penge hurtigt. Lang historie kort - spare nu vil betale store udbytter senere i livet.  4 Spar og betal gæld samtidig, når det er muligt. Prøv ikke at prioritere en på bekostning af den anden, da du rent faktisk kunne miste penge. For eksempel kan du afskrive $ 2.500 af dine studielån på dine skatter, og renten vil altid forblive løst. Det betyder at betale minimum nu og pocketing eventuelle overskydende kontanter i besparelser rent faktisk vil tjene dig penge, da afskrivningen kan kompensere rentebetalinger og besparelserne har mere tid til at vokse med interesse.[10]

4 Spar og betal gæld samtidig, når det er muligt. Prøv ikke at prioritere en på bekostning af den anden, da du rent faktisk kunne miste penge. For eksempel kan du afskrive $ 2.500 af dine studielån på dine skatter, og renten vil altid forblive løst. Det betyder at betale minimum nu og pocketing eventuelle overskydende kontanter i besparelser rent faktisk vil tjene dig penge, da afskrivningen kan kompensere rentebetalinger og besparelserne har mere tid til at vokse med interesse.[10]  5 Slet væk fortjeneste og rejser i opsparingskonti eller investeringer. Når det er muligt, tag ekstra kontanter og kast det i besparelser og investeringer. Du kan blive fristet til at købe en god ny bil eller legetøj, men at spare penge nu vil gøre en enorm forskel senere i livet.

5 Slet væk fortjeneste og rejser i opsparingskonti eller investeringer. Når det er muligt, tag ekstra kontanter og kast det i besparelser og investeringer. Du kan blive fristet til at købe en god ny bil eller legetøj, men at spare penge nu vil gøre en enorm forskel senere i livet.  6 Se ind i medarbejderindstillinger. Mange virksomheder, der tilbyder 401k investeringer, tilbyder også tilsvarende fordele, hvilket betyder, at de vil fordoble, hvad du betaler for din egen fremtid. Fordelene ved dette kan ikke overvurderes - det er bogstaveligt talt frie penge til din pensionering. Tal med din HR-afdeling for at se hvilke muligheder du har - nogle virksomheder har også tilsvarende skolebesparende programmer og lager- eller investeringsoptioner.[12]

6 Se ind i medarbejderindstillinger. Mange virksomheder, der tilbyder 401k investeringer, tilbyder også tilsvarende fordele, hvilket betyder, at de vil fordoble, hvad du betaler for din egen fremtid. Fordelene ved dette kan ikke overvurderes - det er bogstaveligt talt frie penge til din pensionering. Tal med din HR-afdeling for at se hvilke muligheder du har - nogle virksomheder har også tilsvarende skolebesparende programmer og lager- eller investeringsoptioner.[12] Facebook

Twitter

Google+