Minotauromaquia

Minotauromaquia

At bo på toppen af din personlige økonomi kan være udfordrende, kedelig og endog modløs, men for de fleste er denne proces et nødvendigt onde. Udgifter mere end du tjener er en sikker måde at begrave dig selv i gæld og ikke være forsigtig med præcis, hvor dine penge går, kan lade dig kæmpe for at betale for fornødenheder som dagligvarer. Heldigvis er det ikke svært at lære at holde styr på din personlige økonomi, men det kræver en god del tid og disciplin. Ved at følge en af nedenstående metoder vil du hjælpe dig med at blive bedre med dine penge.

Metode En af To:

Hold styr på dine penge manuelt

-

1 Opret et system. Den vigtigste del af at holde styr på dine finanser er konsistens. Uanset hvilken måde du vælger at logge på dine transaktioner, skal du nemt og sikkert henvise til dem. Sørg for at medtage vigtige oplysninger som datoen, mængden brugt eller vundet, og udgiftskategori med hver indgang. Sørg også for at gøre din optagelse ensartet. For eksempel kan du registrere transaktioner så snart de sker, hver gang du kommer hjem eller endda en gang om ugen.

1 Opret et system. Den vigtigste del af at holde styr på dine finanser er konsistens. Uanset hvilken måde du vælger at logge på dine transaktioner, skal du nemt og sikkert henvise til dem. Sørg for at medtage vigtige oplysninger som datoen, mængden brugt eller vundet, og udgiftskategori med hver indgang. Sørg også for at gøre din optagelse ensartet. For eksempel kan du registrere transaktioner så snart de sker, hver gang du kommer hjem eller endda en gang om ugen. - Udgiftskategorier er en nem måde at finde ud af, hvad du bruger mest penge på. Disse kategorier kan omfatte ting som boliger, forsyningsvirksomheder, husholdningsudgifter, dagligvarer, sundhedspleje, kæledyr, personlige udgifter og underholdning.[1] Disse kategorier vil selvfølgelig variere fra person til person, og du kan være så specifik eller generel som du vil have med dine kategorier. For eksempel kan du simpelthen gerne optage udgifter som enten behov eller ønsker. Det vigtige er, at din kategorisering er konsekvent mellem transaktioner.

-

2 Hold en notesbog. Den absolut enkleste måde at spore din økonomi på er at skrive en rekord af hver transaktion i en notesbog. Ved altid at bære denne notesbog kan du vide præcis, hvor hver dollar kom fra og gik. I slutningen af hver periode (uge eller måned) kan du også overføre oplysningerne til et computers regneark, så det er mere tilgængeligt.[2]

2 Hold en notesbog. Den absolut enkleste måde at spore din økonomi på er at skrive en rekord af hver transaktion i en notesbog. Ved altid at bære denne notesbog kan du vide præcis, hvor hver dollar kom fra og gik. I slutningen af hver periode (uge eller måned) kan du også overføre oplysningerne til et computers regneark, så det er mere tilgængeligt.[2] - Du kan organisere denne notesbog på flere forskellige måder. For enkelhed kan du simpelthen vælge at bruge notebook'en til at bruge. Alternativt kan du behandle det mere som en logbog og optage både din indkomst og dine udgifter, og hvordan de påvirker balancen på din checkkonto. Nogle vælger at bruge en notesbog til kun at spore kontantudgifter, kombinere den med debet- og kreditkortudgifter i slutningen af hver måned eller uge.[3]

-

3 Hold en tjekbog. Det kan betragtes som gammeldags, men registrering af dine transaktioner i en checkbook er stadig en enkel og pålidelig måde at spore dine finanser på. Optagelsesprocessen involverer blot at nedskrive transaktionsbeløbet, skrive en beskrivelse af transaktionen (et godt sted at skrive ned kategorien) og derefter tilføje eller trække beløbet fra kontosaldoen. For mere information, og se på balance, skal du se, hvordan du afbalancerer en tjekbog

3 Hold en tjekbog. Det kan betragtes som gammeldags, men registrering af dine transaktioner i en checkbook er stadig en enkel og pålidelig måde at spore dine finanser på. Optagelsesprocessen involverer blot at nedskrive transaktionsbeløbet, skrive en beskrivelse af transaktionen (et godt sted at skrive ned kategorien) og derefter tilføje eller trække beløbet fra kontosaldoen. For mere information, og se på balance, skal du se, hvordan du afbalancerer en tjekbog -

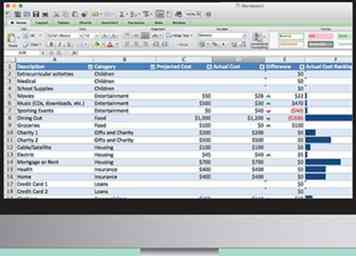

4 Brug et computerskema. Ved at bruge et simpelt regneark på et program som Microsoft Excel, kan du organisere dine udgifter klart og endda lave grafer let for bedre at forstå dine udgifter. De er mange specifikke måder at gøre dette på, men en god start kan være at skabe et personligt budget. Dette ville ske på en uge eller månedligt grundlag og indeholde oplysninger som beløb, kategori og dato for hver transaktion.[4]

4 Brug et computerskema. Ved at bruge et simpelt regneark på et program som Microsoft Excel, kan du organisere dine udgifter klart og endda lave grafer let for bedre at forstå dine udgifter. De er mange specifikke måder at gøre dette på, men en god start kan være at skabe et personligt budget. Dette ville ske på en uge eller månedligt grundlag og indeholde oplysninger som beløb, kategori og dato for hver transaktion.[4] - For at oprette et personligt budget skal du starte med at notere dine faste udgifter hver måned (som husleje og hjælpeprogrammer) som en udgift på den første dag i hver måned sammen med din forventede indkomst for den pågældende måned. Du kan derefter trække andre udgifter eller tilføje andre indtægter som nødvendigt i løbet af ugen eller måneden.

-

5 Analyser din økonomi i slutningen af hver måned. Uanset hvilken metode du vælger at holde styr på hver transaktion, skal du også have brug for en måde at kombinere og analysere dine udgifter i slutningen af hver måned. Dette vil gøre det muligt for dig at se, hvor dine penge går og tillader dig at foretage justeringer for næste måned, hvis det er nødvendigt.

5 Analyser din økonomi i slutningen af hver måned. Uanset hvilken metode du vælger at holde styr på hver transaktion, skal du også have brug for en måde at kombinere og analysere dine udgifter i slutningen af hver måned. Dette vil gøre det muligt for dig at se, hvor dine penge går og tillader dig at foretage justeringer for næste måned, hvis det er nødvendigt. - Start med at sammenlægge dine udgifter og sammenlign summen til din indkomst for måneden. Selvfølgelig, hvis du bruger mere end du laver, skal du identificere kilden til din overforbrug og forsøge at foretage en ændring i næste måned.[5]

- For at finde ud af, hvor dine penge går, kan du prøve at beregne dine udgifter efter kategori. Det vil sige, at du skal kombinere de samlede beløb i hver udgiftskategori og sammenligne dem med hinanden eller til dine samlede udgifter. Specifikt kan du opdele summen af hver kategori med summen af alle dine udgifter for måneden for at få procentdelen af de samlede udgifter, der står for den pågældende kategori. Dette vil give dig mulighed for at identificere områder, hvor du måske overskrider.

- Du kan også bruge disse oplysninger til at oprette et arbejdsbudget for næste måned.

1 Opret et system. Den vigtigste del af at holde styr på dine finanser er konsistens. Uanset hvilken måde du vælger at logge på dine transaktioner, skal du nemt og sikkert henvise til dem. Sørg for at medtage vigtige oplysninger som datoen, mængden brugt eller vundet, og udgiftskategori med hver indgang. Sørg også for at gøre din optagelse ensartet. For eksempel kan du registrere transaktioner så snart de sker, hver gang du kommer hjem eller endda en gang om ugen.

1 Opret et system. Den vigtigste del af at holde styr på dine finanser er konsistens. Uanset hvilken måde du vælger at logge på dine transaktioner, skal du nemt og sikkert henvise til dem. Sørg for at medtage vigtige oplysninger som datoen, mængden brugt eller vundet, og udgiftskategori med hver indgang. Sørg også for at gøre din optagelse ensartet. For eksempel kan du registrere transaktioner så snart de sker, hver gang du kommer hjem eller endda en gang om ugen.  2 Hold en notesbog. Den absolut enkleste måde at spore din økonomi på er at skrive en rekord af hver transaktion i en notesbog. Ved altid at bære denne notesbog kan du vide præcis, hvor hver dollar kom fra og gik. I slutningen af hver periode (uge eller måned) kan du også overføre oplysningerne til et computers regneark, så det er mere tilgængeligt.[2]

2 Hold en notesbog. Den absolut enkleste måde at spore din økonomi på er at skrive en rekord af hver transaktion i en notesbog. Ved altid at bære denne notesbog kan du vide præcis, hvor hver dollar kom fra og gik. I slutningen af hver periode (uge eller måned) kan du også overføre oplysningerne til et computers regneark, så det er mere tilgængeligt.[2]  3 Hold en tjekbog. Det kan betragtes som gammeldags, men registrering af dine transaktioner i en checkbook er stadig en enkel og pålidelig måde at spore dine finanser på. Optagelsesprocessen involverer blot at nedskrive transaktionsbeløbet, skrive en beskrivelse af transaktionen (et godt sted at skrive ned kategorien) og derefter tilføje eller trække beløbet fra kontosaldoen. For mere information, og se på balance, skal du se, hvordan du afbalancerer en tjekbog

3 Hold en tjekbog. Det kan betragtes som gammeldags, men registrering af dine transaktioner i en checkbook er stadig en enkel og pålidelig måde at spore dine finanser på. Optagelsesprocessen involverer blot at nedskrive transaktionsbeløbet, skrive en beskrivelse af transaktionen (et godt sted at skrive ned kategorien) og derefter tilføje eller trække beløbet fra kontosaldoen. For mere information, og se på balance, skal du se, hvordan du afbalancerer en tjekbog  4 Brug et computerskema. Ved at bruge et simpelt regneark på et program som Microsoft Excel, kan du organisere dine udgifter klart og endda lave grafer let for bedre at forstå dine udgifter. De er mange specifikke måder at gøre dette på, men en god start kan være at skabe et personligt budget. Dette ville ske på en uge eller månedligt grundlag og indeholde oplysninger som beløb, kategori og dato for hver transaktion.[4]

4 Brug et computerskema. Ved at bruge et simpelt regneark på et program som Microsoft Excel, kan du organisere dine udgifter klart og endda lave grafer let for bedre at forstå dine udgifter. De er mange specifikke måder at gøre dette på, men en god start kan være at skabe et personligt budget. Dette ville ske på en uge eller månedligt grundlag og indeholde oplysninger som beløb, kategori og dato for hver transaktion.[4]  5 Analyser din økonomi i slutningen af hver måned. Uanset hvilken metode du vælger at holde styr på hver transaktion, skal du også have brug for en måde at kombinere og analysere dine udgifter i slutningen af hver måned. Dette vil gøre det muligt for dig at se, hvor dine penge går og tillader dig at foretage justeringer for næste måned, hvis det er nødvendigt.

5 Analyser din økonomi i slutningen af hver måned. Uanset hvilken metode du vælger at holde styr på hver transaktion, skal du også have brug for en måde at kombinere og analysere dine udgifter i slutningen af hver måned. Dette vil gøre det muligt for dig at se, hvor dine penge går og tillader dig at foretage justeringer for næste måned, hvis det er nødvendigt. Metode To af to:

Brug af en Personal Finance Application

-

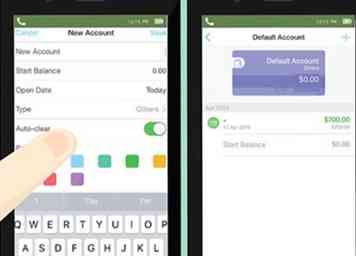

1 Vælg en personlig finansiel app. Der findes et væld af personlige finansieringsapps til både mobiltelefoner og webbrowsere, der tilbyder tjenester til at spore, tabulere og analysere dine udgifter. Disse apps tilbyder også en bred vifte af muligheder, lige fra at fungere som et budgetoprettelsesværktøj til at vise alle dine aktiver på ét sted.[6] Når du vælger en, skal du huske på dine økonomiske mål og evne til at forpligte sig til at bruge appen.

1 Vælg en personlig finansiel app. Der findes et væld af personlige finansieringsapps til både mobiltelefoner og webbrowsere, der tilbyder tjenester til at spore, tabulere og analysere dine udgifter. Disse apps tilbyder også en bred vifte af muligheder, lige fra at fungere som et budgetoprettelsesværktøj til at vise alle dine aktiver på ét sted.[6] Når du vælger en, skal du huske på dine økonomiske mål og evne til at forpligte sig til at bruge appen. - Du vil muligvis vælge en omfattende app, der trækker i alle dine finansielle oplysninger fra bankkonti, pensionsregnskaber og andre kilder. Disse sporer også ofte dine regninger og minder dig om at betale dem. Prisvindende eksempler omfatter:

- Mint[7]

- Personlig kapital[8]

- Lommekostnad[9]

- Alternativt kan du have en enklere app, der bare holder øje med dine udgifter og / eller din indkomst.Disse apps forbinder også til banken, men tilbyder en enklere grænseflade og færre muligheder end de mere omfattende apps. Gode eksempler er:

- Niveau penge

- BillGuard[10]

- Endelig, hvis du vil bruge en app til at spore dine finanser, men ikke føler dig godt tilpas med at aflevere dine finansielle oplysninger (bankpasswords og kontonumre), er der også apps, der fungerer som manuel indtastningsledere og analyseværktøjer. Gode eksempler er:

- Mvelopes[11]

- Du har brug for et budget[12]

- Du vil muligvis vælge en omfattende app, der trækker i alle dine finansielle oplysninger fra bankkonti, pensionsregnskaber og andre kilder. Disse sporer også ofte dine regninger og minder dig om at betale dem. Prisvindende eksempler omfatter:

-

2 Indtast dine oplysninger i appen. Hvis den app du har valgt kræver bankoplysninger, skal du indtaste dine oplysninger og vente på, at appen skal synkronisere med dine konti. Alternativt indtast dine egne transaktionsoplysninger, mens du bruger penge og se, hvordan appen fungerer, er dens magi. Apperne vil guide dig under denne proces.

2 Indtast dine oplysninger i appen. Hvis den app du har valgt kræver bankoplysninger, skal du indtaste dine oplysninger og vente på, at appen skal synkronisere med dine konti. Alternativt indtast dine egne transaktionsoplysninger, mens du bruger penge og se, hvordan appen fungerer, er dens magi. Apperne vil guide dig under denne proces. -

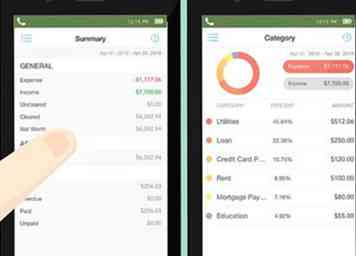

3 Undersøg appens analyse. Med jævne mellemrum vil apps give dig analyser af dine udgiftsvaner. Vær sikker på at rent faktisk læse disse rapporter og tænk på at justere dine udgiftsvaner, hvis det er nødvendigt. Nogle apps vil give vejledning om, hvordan du sparer penge på bestemte områder.[13]

3 Undersøg appens analyse. Med jævne mellemrum vil apps give dig analyser af dine udgiftsvaner. Vær sikker på at rent faktisk læse disse rapporter og tænk på at justere dine udgiftsvaner, hvis det er nødvendigt. Nogle apps vil give vejledning om, hvordan du sparer penge på bestemte områder.[13]

1 Vælg en personlig finansiel app. Der findes et væld af personlige finansieringsapps til både mobiltelefoner og webbrowsere, der tilbyder tjenester til at spore, tabulere og analysere dine udgifter. Disse apps tilbyder også en bred vifte af muligheder, lige fra at fungere som et budgetoprettelsesværktøj til at vise alle dine aktiver på ét sted.[6] Når du vælger en, skal du huske på dine økonomiske mål og evne til at forpligte sig til at bruge appen.

1 Vælg en personlig finansiel app. Der findes et væld af personlige finansieringsapps til både mobiltelefoner og webbrowsere, der tilbyder tjenester til at spore, tabulere og analysere dine udgifter. Disse apps tilbyder også en bred vifte af muligheder, lige fra at fungere som et budgetoprettelsesværktøj til at vise alle dine aktiver på ét sted.[6] Når du vælger en, skal du huske på dine økonomiske mål og evne til at forpligte sig til at bruge appen.  2 Indtast dine oplysninger i appen. Hvis den app du har valgt kræver bankoplysninger, skal du indtaste dine oplysninger og vente på, at appen skal synkronisere med dine konti. Alternativt indtast dine egne transaktionsoplysninger, mens du bruger penge og se, hvordan appen fungerer, er dens magi. Apperne vil guide dig under denne proces.

2 Indtast dine oplysninger i appen. Hvis den app du har valgt kræver bankoplysninger, skal du indtaste dine oplysninger og vente på, at appen skal synkronisere med dine konti. Alternativt indtast dine egne transaktionsoplysninger, mens du bruger penge og se, hvordan appen fungerer, er dens magi. Apperne vil guide dig under denne proces.  3 Undersøg appens analyse. Med jævne mellemrum vil apps give dig analyser af dine udgiftsvaner. Vær sikker på at rent faktisk læse disse rapporter og tænk på at justere dine udgiftsvaner, hvis det er nødvendigt. Nogle apps vil give vejledning om, hvordan du sparer penge på bestemte områder.[13]

3 Undersøg appens analyse. Med jævne mellemrum vil apps give dig analyser af dine udgiftsvaner. Vær sikker på at rent faktisk læse disse rapporter og tænk på at justere dine udgiftsvaner, hvis det er nødvendigt. Nogle apps vil give vejledning om, hvordan du sparer penge på bestemte områder.[13] Facebook

Twitter

Google+