Minotauromaquia

Minotauromaquia

De fleste investeringsregnskaber og opsparingskonti, du lægger penge på, tjener dig, hvad der kaldes "sammensatte renter". Når du lægger penge i en sammensat rentebærende konto, vil din hovedstol (det vil sige de penge du sætter i dig selv) tjene renter til en vis rente over tid. Hvad der gør en sammensat rentebærende konto unik, er imidlertid, at den rente, du tjener, hvis du reinvesterer den (fx forlad den på din konto), vil generere interesse sammen med din rektor.[1] Du kan maksimere dit indtjeningspotentiale ved at finde konti med høje renter og lade interessen akkumulere. Derudover kan du maksimere fordelene ved din sammensatte rentebærende konto ved at investere tidligt og ofte ved at sætte så mange penge på kontoen som mulig og ved at være tålmodig.

Første del af tre:

Beregning af sammensat interesse

-

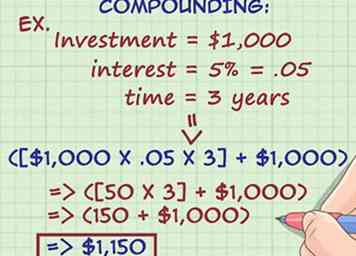

1 Forstå begrebet sammensætning. De fleste rentebærende konti beregner renter på to måder. For det første, hvis en konto akkumulerer simpel rente, beregnes den rente, du tjener, altid ved at multiplicere renten af kapitalen af investeringen eller depositumet. Det tilføjer aldrig den interesse, du tjener tilbage i beregningen. Hvis du for eksempel investerer $ 1000 på en simpel rentekonto med en rente på 5% i en periode på tre år, vil kontosaldoen efter den treårsperiode være $ 1.150 ([$ 1.000 x .05 x 3] + $ 1.000).

1 Forstå begrebet sammensætning. De fleste rentebærende konti beregner renter på to måder. For det første, hvis en konto akkumulerer simpel rente, beregnes den rente, du tjener, altid ved at multiplicere renten af kapitalen af investeringen eller depositumet. Det tilføjer aldrig den interesse, du tjener tilbage i beregningen. Hvis du for eksempel investerer $ 1000 på en simpel rentekonto med en rente på 5% i en periode på tre år, vil kontosaldoen efter den treårsperiode være $ 1.150 ([$ 1.000 x .05 x 3] + $ 1.000). - For det andet, hvis en konto akkumulerer sammensatte renter, beregnes renterne ved hjælp af både hovedstol og reinvesterede rentebetalinger. Sammensat rente accelererer dit indtjeningspotentiale i rentebærende konti sammenlignet med simple rentebærende konti. Hvis du for eksempel investerer $ 1.000 i en sammensat rentekonto med en rente på 5% i en periode på tre år, vil kontosaldoen efter denne treårsperiode være $ 1157,63.

- Som du kan se, vil den samme investering, der placeres i en sammensat rentebærende konto i modsætning til en simpel rentebærende konto, tjene dig ekstra penge.[2]

-

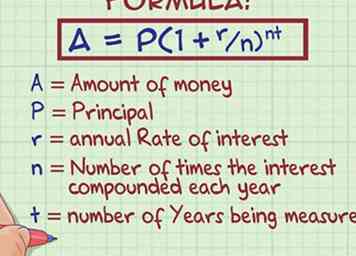

2 Hent formlen for sammensatte renter. For at forstå sammensatte renter helt og for at hjælpe dig med at bestemme, hvor mange penge du skal investere i disse konti for at tjene en vis mængde penge, skal du vide, hvordan du beregner sammensatte renter. Når du laver en indledende investering i en sammensat rentebærende konto, kan du finde ud af, hvor meget den konto vil være værd på et tidspunkt i fremtiden ved at bruge følgende formel: . Variablerne i denne ligning kan defineres som følger:[3]

2 Hent formlen for sammensatte renter. For at forstå sammensatte renter helt og for at hjælpe dig med at bestemme, hvor mange penge du skal investere i disse konti for at tjene en vis mængde penge, skal du vide, hvordan du beregner sammensatte renter. Når du laver en indledende investering i en sammensat rentebærende konto, kan du finde ud af, hvor meget den konto vil være værd på et tidspunkt i fremtiden ved at bruge følgende formel: . Variablerne i denne ligning kan defineres som følger:[3] - A er mængden af penge, der vil have akkumuleret over "n" år, hvilket inkluderer renter

- P er rektor

- r er den årlige rente, repræsenteret som en decimal

- n er antallet af gange interessen er sammensat hvert år

- t er antallet af år, der måles

-

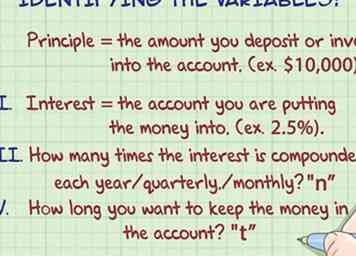

3 Identificer variabelværdierne. Når du kender formlen, skal du samle de faktiske oplysninger, så du kan indtaste tallene i de rigtige pletter. Når du indtaster dine numre, skal du sørge for at de er repræsenteret i den rigtige form. For eksempel skal renten være repræsenteret som decimaltal, og din "t" -værdi skal være i år.

3 Identificer variabelværdierne. Når du kender formlen, skal du samle de faktiske oplysninger, så du kan indtaste tallene i de rigtige pletter. Når du indtaster dine numre, skal du sørge for at de er repræsenteret i den rigtige form. For eksempel skal renten være repræsenteret som decimaltal, og din "t" -værdi skal være i år. - Først skal du identificere hovedstolen, hvilket beløb du indskyder eller investerer i kontoen. Hvis du f.eks. Lægger $ 10.000 på en konto, når du åbner den, ville det være hovedstolen.

- For det andet skal du kende renten på den konto, du lægger pengene på. Dette nummer vil blive fortalt til dig, når du åbner kontoen. For eksempel kan en bank give dig en opsparingskonto med en rentesats på 2,5%.

- For det tredje skal du finde ud af, hvor mange gange interessen er sammensat hvert år. Mest almindeligt, interesseforbindelser årligt. Men under visse omstændigheder kan renterne sammensættes kvartalsvis eller endog månedligt.

- Endelig skal du beslutte, hvor længe du vil beholde pengene på kontoen. Dette nummer er helt op til dig.

-

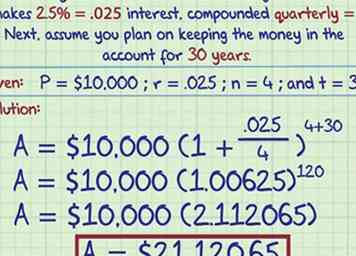

4 Lav beregningerne. Når du kender værdierne for alle dine variabler, kan du foretage beregningen. Antag for eksempel, at du investerer $ 10.000 på en opsparingskonto, der giver 2,5% rente, forhalet kvartalsvis. Derefter antager du, at du planlægger at holde pengene på kontoen i 30 år. Baseret på dette eksempel:

4 Lav beregningerne. Når du kender værdierne for alle dine variabler, kan du foretage beregningen. Antag for eksempel, at du investerer $ 10.000 på en opsparingskonto, der giver 2,5% rente, forhalet kvartalsvis. Derefter antager du, at du planlægger at holde pengene på kontoen i 30 år. Baseret på dette eksempel: - Dine variabelværdier ville være som følger: "P" = $ 10.000, "r" = .025, "n" = 4 og "t" = 30.

- Du vil indsætte tallene i de korrekte pletter i formlen, som vil se sådan ud:

- Du vil lave den endelige beregning ved at udfylde, hvad der er i parentesen først, så skal du gøre eksponenten, og så vil du multiplicere nummeret med din "P" -værdi.

- I dette eksempel, hvis du oprindeligt investerede $ 10.000 i kontoen i 30 år, ville kontosaldoen være 21.120,65 dollar ved udgangen af de 30 år.

-

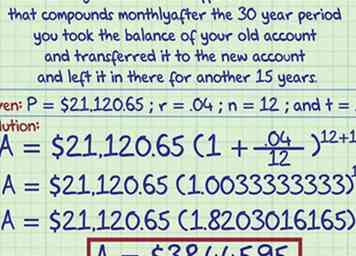

5 Skift de tal, du indtaster, når det er nødvendigt. Variablerne i formlen kan ændre sig over tid, og du skal muligvis genberegne. For eksempel kan du finde en ny opsparingskonto, der tilbyder en 4% rente, der forbinder månedligt. Hvis du efter 30-årsperioden tog balancen på din gamle konto og overførte den til den nye konto og efterlod den i yderligere 15 år, kunne du genberegne, hvor meget du ville have efter den 15-årige periode.

5 Skift de tal, du indtaster, når det er nødvendigt. Variablerne i formlen kan ændre sig over tid, og du skal muligvis genberegne. For eksempel kan du finde en ny opsparingskonto, der tilbyder en 4% rente, der forbinder månedligt. Hvis du efter 30-årsperioden tog balancen på din gamle konto og overførte den til den nye konto og efterlod den i yderligere 15 år, kunne du genberegne, hvor meget du ville have efter den 15-årige periode. - Start med at identificere dine variabelværdier, som ville være som følger: "P" = $ 21,120.65, "r" = .04, "n" = 12 og "t" = 15.

- Du vil derefter tilslutte tallene på deres respektive steder, og formlen vil se sådan ud:

- Du ville lave den endelige beregning og bestemme, at saldoen på din nye konto efter 15 år ville være $ 38.445.95.

-

6 Brug en sammensat kalkulator. Hvis du ikke har en regnemaskine eller en enhed, der kan gøre ligningen, er der websteder derude, der vil gøre matematikken til dig. Alt du skal gøre er at indtaste tallene og det vil gøre resten. For eksempel har US Securities and Exchange Commission en sammensat renteberegner, du kan bruge. Når du har besøgt hjemmesiden, skal du blot indtaste tallene i de rigtige steder og klikke på "beregne".[4]

6 Brug en sammensat kalkulator. Hvis du ikke har en regnemaskine eller en enhed, der kan gøre ligningen, er der websteder derude, der vil gøre matematikken til dig. Alt du skal gøre er at indtaste tallene og det vil gøre resten. For eksempel har US Securities and Exchange Commission en sammensat renteberegner, du kan bruge. Når du har besøgt hjemmesiden, skal du blot indtaste tallene i de rigtige steder og klikke på "beregne".[4]

1 Forstå begrebet sammensætning. De fleste rentebærende konti beregner renter på to måder. For det første, hvis en konto akkumulerer simpel rente, beregnes den rente, du tjener, altid ved at multiplicere renten af kapitalen af investeringen eller depositumet. Det tilføjer aldrig den interesse, du tjener tilbage i beregningen. Hvis du for eksempel investerer $ 1000 på en simpel rentekonto med en rente på 5% i en periode på tre år, vil kontosaldoen efter den treårsperiode være $ 1.150 ([$ 1.000 x .05 x 3] + $ 1.000).

1 Forstå begrebet sammensætning. De fleste rentebærende konti beregner renter på to måder. For det første, hvis en konto akkumulerer simpel rente, beregnes den rente, du tjener, altid ved at multiplicere renten af kapitalen af investeringen eller depositumet. Det tilføjer aldrig den interesse, du tjener tilbage i beregningen. Hvis du for eksempel investerer $ 1000 på en simpel rentekonto med en rente på 5% i en periode på tre år, vil kontosaldoen efter den treårsperiode være $ 1.150 ([$ 1.000 x .05 x 3] + $ 1.000).  2 Hent formlen for sammensatte renter. For at forstå sammensatte renter helt og for at hjælpe dig med at bestemme, hvor mange penge du skal investere i disse konti for at tjene en vis mængde penge, skal du vide, hvordan du beregner sammensatte renter. Når du laver en indledende investering i en sammensat rentebærende konto, kan du finde ud af, hvor meget den konto vil være værd på et tidspunkt i fremtiden ved at bruge følgende formel:

2 Hent formlen for sammensatte renter. For at forstå sammensatte renter helt og for at hjælpe dig med at bestemme, hvor mange penge du skal investere i disse konti for at tjene en vis mængde penge, skal du vide, hvordan du beregner sammensatte renter. Når du laver en indledende investering i en sammensat rentebærende konto, kan du finde ud af, hvor meget den konto vil være værd på et tidspunkt i fremtiden ved at bruge følgende formel:  3 Identificer variabelværdierne. Når du kender formlen, skal du samle de faktiske oplysninger, så du kan indtaste tallene i de rigtige pletter. Når du indtaster dine numre, skal du sørge for at de er repræsenteret i den rigtige form. For eksempel skal renten være repræsenteret som decimaltal, og din "t" -værdi skal være i år.

3 Identificer variabelværdierne. Når du kender formlen, skal du samle de faktiske oplysninger, så du kan indtaste tallene i de rigtige pletter. Når du indtaster dine numre, skal du sørge for at de er repræsenteret i den rigtige form. For eksempel skal renten være repræsenteret som decimaltal, og din "t" -værdi skal være i år.  4 Lav beregningerne. Når du kender værdierne for alle dine variabler, kan du foretage beregningen. Antag for eksempel, at du investerer $ 10.000 på en opsparingskonto, der giver 2,5% rente, forhalet kvartalsvis. Derefter antager du, at du planlægger at holde pengene på kontoen i 30 år. Baseret på dette eksempel:

4 Lav beregningerne. Når du kender værdierne for alle dine variabler, kan du foretage beregningen. Antag for eksempel, at du investerer $ 10.000 på en opsparingskonto, der giver 2,5% rente, forhalet kvartalsvis. Derefter antager du, at du planlægger at holde pengene på kontoen i 30 år. Baseret på dette eksempel:  5 Skift de tal, du indtaster, når det er nødvendigt. Variablerne i formlen kan ændre sig over tid, og du skal muligvis genberegne. For eksempel kan du finde en ny opsparingskonto, der tilbyder en 4% rente, der forbinder månedligt. Hvis du efter 30-årsperioden tog balancen på din gamle konto og overførte den til den nye konto og efterlod den i yderligere 15 år, kunne du genberegne, hvor meget du ville have efter den 15-årige periode.

5 Skift de tal, du indtaster, når det er nødvendigt. Variablerne i formlen kan ændre sig over tid, og du skal muligvis genberegne. For eksempel kan du finde en ny opsparingskonto, der tilbyder en 4% rente, der forbinder månedligt. Hvis du efter 30-årsperioden tog balancen på din gamle konto og overførte den til den nye konto og efterlod den i yderligere 15 år, kunne du genberegne, hvor meget du ville have efter den 15-årige periode.  6 Brug en sammensat kalkulator. Hvis du ikke har en regnemaskine eller en enhed, der kan gøre ligningen, er der websteder derude, der vil gøre matematikken til dig. Alt du skal gøre er at indtaste tallene og det vil gøre resten. For eksempel har US Securities and Exchange Commission en sammensat renteberegner, du kan bruge. Når du har besøgt hjemmesiden, skal du blot indtaste tallene i de rigtige steder og klikke på "beregne".[4]

6 Brug en sammensat kalkulator. Hvis du ikke har en regnemaskine eller en enhed, der kan gøre ligningen, er der websteder derude, der vil gøre matematikken til dig. Alt du skal gøre er at indtaste tallene og det vil gøre resten. For eksempel har US Securities and Exchange Commission en sammensat renteberegner, du kan bruge. Når du har besøgt hjemmesiden, skal du blot indtaste tallene i de rigtige steder og klikke på "beregne".[4] Del to af tre:

Find de bedste rentebærende konti

-

1 Shoppe rundt. Ikke alle sammensatte rentebærende konti oprettes ens. Forskellige konti har forskellige renter og forskellige fordele. Derfor skal du ikke blot oprette en konto hos din lokale bank. Tjek online for at få oplysninger om renten på forskellige steder. Derudover opkald banker, kreditforeninger og investeringsselskaber at forstå, hvordan de kan hjælpe dig. Afgør ikke, når det kommer til at dyrke dine penge ved hjælp af sammensatte renter.

1 Shoppe rundt. Ikke alle sammensatte rentebærende konti oprettes ens. Forskellige konti har forskellige renter og forskellige fordele. Derfor skal du ikke blot oprette en konto hos din lokale bank. Tjek online for at få oplysninger om renten på forskellige steder. Derudover opkald banker, kreditforeninger og investeringsselskaber at forstå, hvordan de kan hjælpe dig. Afgør ikke, når det kommer til at dyrke dine penge ved hjælp af sammensatte renter. -

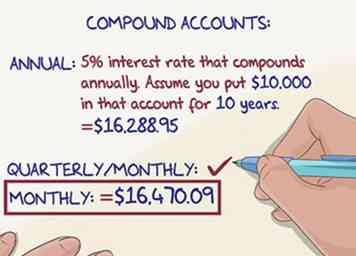

2 Kig efter konti, der sammensættes kvartalsvis eller månedligt i stedet for årligt. Jo oftere dine penge forbindelser, jo mere vil du gøre. Når du shoppe rundt for forskellige konti, skal du kigge efter dem, der sammensættes månedligt eller kvartalsvis i modsætning til årligt. Disse konti vil sætte renten tilbage på din konto oftere, hvilket betyder, at det begynder at vokse hurtigere.[5]

2 Kig efter konti, der sammensættes kvartalsvis eller månedligt i stedet for årligt. Jo oftere dine penge forbindelser, jo mere vil du gøre. Når du shoppe rundt for forskellige konti, skal du kigge efter dem, der sammensættes månedligt eller kvartalsvis i modsætning til årligt. Disse konti vil sætte renten tilbage på din konto oftere, hvilket betyder, at det begynder at vokse hurtigere.[5] - Antag for eksempel, at du finder en konto med en 5% rente, der forbinder årligt. Antag, at du lægger $ 10.000 på den konto i 10 år. Ved udgangen af de 10 år vil saldoen på din konto blive $ 16.288,95.

- Men hvis den samme konto, med samme investering, forbindelser hver måned, vil saldoen efter 10 år være 16.470,09 $.

- Det betyder, at du ved at finde en konto, der ofte forbindes, kan tjene flere penge.

-

3 Analyser forskellige investeringsvogne. Sammensatte interesser er ikke unikke for en type investeringskøretøj. Din interesse vil sandsynligvis blive sammensat, uanset om du får en opsparingskonto, certifikat for indbetaling (CD) eller endda nogle kontrolkonti. Derfor skal du ikke bare antage, at du skal lægge dine penge på en opsparingskonto for at tjene denne type interesse. Når du handler rundt, spørg bankerne om deres investeringsmuligheder. Nogle typer investeringsselskaber tjener generelt højere renter end andre.

3 Analyser forskellige investeringsvogne. Sammensatte interesser er ikke unikke for en type investeringskøretøj. Din interesse vil sandsynligvis blive sammensat, uanset om du får en opsparingskonto, certifikat for indbetaling (CD) eller endda nogle kontrolkonti. Derfor skal du ikke bare antage, at du skal lægge dine penge på en opsparingskonto for at tjene denne type interesse. Når du handler rundt, spørg bankerne om deres investeringsmuligheder. Nogle typer investeringsselskaber tjener generelt højere renter end andre. - For eksempel har cd'er ofte højere renter end opsparingskonti, men dine penge er ikke så flydende (dvs. let tilgængelig). Men fordi du vil forlade dig penge alene i lang tid, kan likviditet ikke være et problem. Derfor kan en cd være et godt investeringsmiddel til at hjælpe dig med at tjene mest muligt.

-

4 Se efter belønninger konti. Banker vil i dag normalt tilbyde visse konti til de personer, der opfylder visse kvalifikationer. Disse særlige konti vil ofte have højere renter end normale konti. For eksempel kan nogle banker give dig en bedre rente, hvis du bruger dit betalingskort til at foretage indkøb en vis mængde gange hver måned. Derudover vil andre banker tilbyde højere rentesatser, hvis du opretter direkte indbetaling.[6]

4 Se efter belønninger konti. Banker vil i dag normalt tilbyde visse konti til de personer, der opfylder visse kvalifikationer. Disse særlige konti vil ofte have højere renter end normale konti. For eksempel kan nogle banker give dig en bedre rente, hvis du bruger dit betalingskort til at foretage indkøb en vis mængde gange hver måned. Derudover vil andre banker tilbyde højere rentesatser, hvis du opretter direkte indbetaling.[6] - Find disse konti og afgøre, om bumpen i renter er værd, hvad du skal gøre for at kvalificere. Hvis det er, overveje at udnytte.

-

5 Spørg om nye kunde specials. Banker kæmper for din virksomhed ligesom enhver anden industri. For at hjælpe med at få nye kunder, vil bankerne tilbyde særlige tilbud og frynsegoder for folk, der starter nye konti. Derfor er det muligvis nødvendigt at skifte banker for at drage fordel af disse tilbud. Banker vil ofte tilbyde introduktionskurser i et begrænset tidsrum for at stimulere dig. For eksempel kan en ny bank tilbyde dig en 4% rente for de første tre år, og så vil den flytte tilbage til den normale rente efter det.[7]

5 Spørg om nye kunde specials. Banker kæmper for din virksomhed ligesom enhver anden industri. For at hjælpe med at få nye kunder, vil bankerne tilbyde særlige tilbud og frynsegoder for folk, der starter nye konti. Derfor er det muligvis nødvendigt at skifte banker for at drage fordel af disse tilbud. Banker vil ofte tilbyde introduktionskurser i et begrænset tidsrum for at stimulere dig. For eksempel kan en ny bank tilbyde dig en 4% rente for de første tre år, og så vil den flytte tilbage til den normale rente efter det.[7] -

6 Find demografiske tilbud. Hvis du er en del af en særlig gruppe af mennesker, kan bankerne tilbyde dig bedre renter på visse konti. Dette gælder især for medlemmer af militæret og de unge. For eksempel vil nogle banker tilbyde bedre priser, hvis du er en aktiv pligt medlem af den militære tjeneste i udlandet. Derudover tilbydes mange gode priser til unge for at hjælpe dem med at spare tidligt.[8]

6 Find demografiske tilbud. Hvis du er en del af en særlig gruppe af mennesker, kan bankerne tilbyde dig bedre renter på visse konti. Dette gælder især for medlemmer af militæret og de unge. For eksempel vil nogle banker tilbyde bedre priser, hvis du er en aktiv pligt medlem af den militære tjeneste i udlandet. Derudover tilbydes mange gode priser til unge for at hjælpe dem med at spare tidligt.[8] - Hvis du mener, at du måske er en del af en gruppe, der kunne få specielle satser, så spørg din bank om dem.

1 Shoppe rundt. Ikke alle sammensatte rentebærende konti oprettes ens. Forskellige konti har forskellige renter og forskellige fordele. Derfor skal du ikke blot oprette en konto hos din lokale bank. Tjek online for at få oplysninger om renten på forskellige steder. Derudover opkald banker, kreditforeninger og investeringsselskaber at forstå, hvordan de kan hjælpe dig. Afgør ikke, når det kommer til at dyrke dine penge ved hjælp af sammensatte renter.

1 Shoppe rundt. Ikke alle sammensatte rentebærende konti oprettes ens. Forskellige konti har forskellige renter og forskellige fordele. Derfor skal du ikke blot oprette en konto hos din lokale bank. Tjek online for at få oplysninger om renten på forskellige steder. Derudover opkald banker, kreditforeninger og investeringsselskaber at forstå, hvordan de kan hjælpe dig. Afgør ikke, når det kommer til at dyrke dine penge ved hjælp af sammensatte renter.  2 Kig efter konti, der sammensættes kvartalsvis eller månedligt i stedet for årligt. Jo oftere dine penge forbindelser, jo mere vil du gøre. Når du shoppe rundt for forskellige konti, skal du kigge efter dem, der sammensættes månedligt eller kvartalsvis i modsætning til årligt. Disse konti vil sætte renten tilbage på din konto oftere, hvilket betyder, at det begynder at vokse hurtigere.[5]

2 Kig efter konti, der sammensættes kvartalsvis eller månedligt i stedet for årligt. Jo oftere dine penge forbindelser, jo mere vil du gøre. Når du shoppe rundt for forskellige konti, skal du kigge efter dem, der sammensættes månedligt eller kvartalsvis i modsætning til årligt. Disse konti vil sætte renten tilbage på din konto oftere, hvilket betyder, at det begynder at vokse hurtigere.[5]  3 Analyser forskellige investeringsvogne. Sammensatte interesser er ikke unikke for en type investeringskøretøj. Din interesse vil sandsynligvis blive sammensat, uanset om du får en opsparingskonto, certifikat for indbetaling (CD) eller endda nogle kontrolkonti. Derfor skal du ikke bare antage, at du skal lægge dine penge på en opsparingskonto for at tjene denne type interesse. Når du handler rundt, spørg bankerne om deres investeringsmuligheder. Nogle typer investeringsselskaber tjener generelt højere renter end andre.

3 Analyser forskellige investeringsvogne. Sammensatte interesser er ikke unikke for en type investeringskøretøj. Din interesse vil sandsynligvis blive sammensat, uanset om du får en opsparingskonto, certifikat for indbetaling (CD) eller endda nogle kontrolkonti. Derfor skal du ikke bare antage, at du skal lægge dine penge på en opsparingskonto for at tjene denne type interesse. Når du handler rundt, spørg bankerne om deres investeringsmuligheder. Nogle typer investeringsselskaber tjener generelt højere renter end andre.  4 Se efter belønninger konti. Banker vil i dag normalt tilbyde visse konti til de personer, der opfylder visse kvalifikationer. Disse særlige konti vil ofte have højere renter end normale konti. For eksempel kan nogle banker give dig en bedre rente, hvis du bruger dit betalingskort til at foretage indkøb en vis mængde gange hver måned. Derudover vil andre banker tilbyde højere rentesatser, hvis du opretter direkte indbetaling.[6]

4 Se efter belønninger konti. Banker vil i dag normalt tilbyde visse konti til de personer, der opfylder visse kvalifikationer. Disse særlige konti vil ofte have højere renter end normale konti. For eksempel kan nogle banker give dig en bedre rente, hvis du bruger dit betalingskort til at foretage indkøb en vis mængde gange hver måned. Derudover vil andre banker tilbyde højere rentesatser, hvis du opretter direkte indbetaling.[6]  5 Spørg om nye kunde specials. Banker kæmper for din virksomhed ligesom enhver anden industri. For at hjælpe med at få nye kunder, vil bankerne tilbyde særlige tilbud og frynsegoder for folk, der starter nye konti. Derfor er det muligvis nødvendigt at skifte banker for at drage fordel af disse tilbud. Banker vil ofte tilbyde introduktionskurser i et begrænset tidsrum for at stimulere dig. For eksempel kan en ny bank tilbyde dig en 4% rente for de første tre år, og så vil den flytte tilbage til den normale rente efter det.[7]

5 Spørg om nye kunde specials. Banker kæmper for din virksomhed ligesom enhver anden industri. For at hjælpe med at få nye kunder, vil bankerne tilbyde særlige tilbud og frynsegoder for folk, der starter nye konti. Derfor er det muligvis nødvendigt at skifte banker for at drage fordel af disse tilbud. Banker vil ofte tilbyde introduktionskurser i et begrænset tidsrum for at stimulere dig. For eksempel kan en ny bank tilbyde dig en 4% rente for de første tre år, og så vil den flytte tilbage til den normale rente efter det.[7]  6 Find demografiske tilbud. Hvis du er en del af en særlig gruppe af mennesker, kan bankerne tilbyde dig bedre renter på visse konti. Dette gælder især for medlemmer af militæret og de unge. For eksempel vil nogle banker tilbyde bedre priser, hvis du er en aktiv pligt medlem af den militære tjeneste i udlandet. Derudover tilbydes mange gode priser til unge for at hjælpe dem med at spare tidligt.[8]

6 Find demografiske tilbud. Hvis du er en del af en særlig gruppe af mennesker, kan bankerne tilbyde dig bedre renter på visse konti. Dette gælder især for medlemmer af militæret og de unge. For eksempel vil nogle banker tilbyde bedre priser, hvis du er en aktiv pligt medlem af den militære tjeneste i udlandet. Derudover tilbydes mange gode priser til unge for at hjælpe dem med at spare tidligt.[8] Del tre af tre:

Maksimere dine fordele

-

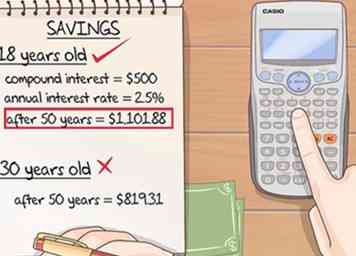

1 Begynd at gemme tidligt. Sammensatte interesser er mest effektive, når dine penge er på en konto i lang tid. Når du begynder at spare sent i livet, har du ikke mulighed for at forlade dine penge i kontoen i lang tid. Derfor er det vigtigt, at du bidrager tidligt til en sammensat rentebærende konto.[9] Start med at indstille penge på en konto, når du er 18. Vent ikke, før du er 50.

1 Begynd at gemme tidligt. Sammensatte interesser er mest effektive, når dine penge er på en konto i lang tid. Når du begynder at spare sent i livet, har du ikke mulighed for at forlade dine penge i kontoen i lang tid. Derfor er det vigtigt, at du bidrager tidligt til en sammensat rentebærende konto.[9] Start med at indstille penge på en konto, når du er 18. Vent ikke, før du er 50. - For eksempel, hvis du som 18-årig sætter $ 500 i en sammensat rentekonto, der har en rente på 2,5%, forenet årligt, og du forlader pengene på kontoen, indtil du er 50, vil du have $ 1,101.88.

- Men hvis du venter, indtil du er 30 for at gøre den samme investering og lade den stå i kontoen, indtil du bliver 50, vil du kun have $ 819.31.

-

2 Invester så mange penge som muligt. Jo flere penge du lægger på kontoen, desto større interesse vil du gøre. Lav en budgetplan og læg så mange penge på kontoen som du har råd til. Dette vil hjælpe dig med at skabe flere penge over en kortere periode og maksimere fordelene ved sammensatte renter.

2 Invester så mange penge som muligt. Jo flere penge du lægger på kontoen, desto større interesse vil du gøre. Lav en budgetplan og læg så mange penge på kontoen som du har råd til. Dette vil hjælpe dig med at skabe flere penge over en kortere periode og maksimere fordelene ved sammensatte renter. - Antag for eksempel, at du åbner en sammensat rentebærende konto, der har en 4% rentesats, forenet årligt, og du forlader pengene på din konto i 10 år. Hvis du investerer $ 1.000, vil saldoen efter 10 år være $ 1.480.24. Det betyder at du lavede $ 480,24 i renter.

- Men overvej hvad der ville ske, hvis du investerede $ 10.000 i samme konto for samme periode. I dette tilfælde vil saldoen på din konto efter 10 år være $ 14,802,44. Det betyder at du lavede $ 4,802.44.

- Som du ser, jo flere penge du investerer, desto større interesse vil du gøre.

-

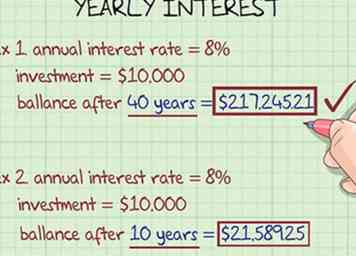

3 Forlad dine penge på kontoen så længe som muligt. Sammensatte interesser tager tid at gøre en stor indflydelse på din investering. Jo mere tid du har, desto mere effektiv vil kontoen være.[10] Desuden, jo længere dine penge sidder på kontoen, jo hurtigere vokser det.[11]

3 Forlad dine penge på kontoen så længe som muligt. Sammensatte interesser tager tid at gøre en stor indflydelse på din investering. Jo mere tid du har, desto mere effektiv vil kontoen være.[10] Desuden, jo længere dine penge sidder på kontoen, jo hurtigere vokser det.[11] - Antag for eksempel, at du har en sammensat rentebærende konto, der har en 8% rentesats, forenet årligt, og du investerer $ 10.000. Derefter antager du, at du planlægger at spare i 40 år. I slutningen af de 40 år vil saldoen på din konto være 217.245,21 $.

- Men hvis du har den samme konto, men du kun forlader dine penge i 10 år, vil saldoen på din konto i slutningen af den pågældende periode være 21.589,25 dollar.

-

4 Lav regelmæssige indskud. Den sidste måde, hvorpå du kan maksimere fordelene ved sammensatte renter, er at holde penge på din konto. Tilføjelse af en lille mængde hver måned kan virkelig hjælpe med at opbygge dine penge hurtigere. Opret en automatisk overførsel mellem din almindelige kontokonto og din rentebærende konto. Jo flere penge du har på din konto, desto flere penge kan du få i renter.[12]

4 Lav regelmæssige indskud. Den sidste måde, hvorpå du kan maksimere fordelene ved sammensatte renter, er at holde penge på din konto. Tilføjelse af en lille mængde hver måned kan virkelig hjælpe med at opbygge dine penge hurtigere. Opret en automatisk overførsel mellem din almindelige kontokonto og din rentebærende konto. Jo flere penge du har på din konto, desto flere penge kan du få i renter.[12]

1 Begynd at gemme tidligt. Sammensatte interesser er mest effektive, når dine penge er på en konto i lang tid. Når du begynder at spare sent i livet, har du ikke mulighed for at forlade dine penge i kontoen i lang tid. Derfor er det vigtigt, at du bidrager tidligt til en sammensat rentebærende konto.[9] Start med at indstille penge på en konto, når du er 18. Vent ikke, før du er 50.

1 Begynd at gemme tidligt. Sammensatte interesser er mest effektive, når dine penge er på en konto i lang tid. Når du begynder at spare sent i livet, har du ikke mulighed for at forlade dine penge i kontoen i lang tid. Derfor er det vigtigt, at du bidrager tidligt til en sammensat rentebærende konto.[9] Start med at indstille penge på en konto, når du er 18. Vent ikke, før du er 50.  2 Invester så mange penge som muligt. Jo flere penge du lægger på kontoen, desto større interesse vil du gøre. Lav en budgetplan og læg så mange penge på kontoen som du har råd til. Dette vil hjælpe dig med at skabe flere penge over en kortere periode og maksimere fordelene ved sammensatte renter.

2 Invester så mange penge som muligt. Jo flere penge du lægger på kontoen, desto større interesse vil du gøre. Lav en budgetplan og læg så mange penge på kontoen som du har råd til. Dette vil hjælpe dig med at skabe flere penge over en kortere periode og maksimere fordelene ved sammensatte renter.  3 Forlad dine penge på kontoen så længe som muligt. Sammensatte interesser tager tid at gøre en stor indflydelse på din investering. Jo mere tid du har, desto mere effektiv vil kontoen være.[10] Desuden, jo længere dine penge sidder på kontoen, jo hurtigere vokser det.[11]

3 Forlad dine penge på kontoen så længe som muligt. Sammensatte interesser tager tid at gøre en stor indflydelse på din investering. Jo mere tid du har, desto mere effektiv vil kontoen være.[10] Desuden, jo længere dine penge sidder på kontoen, jo hurtigere vokser det.[11]  4 Lav regelmæssige indskud. Den sidste måde, hvorpå du kan maksimere fordelene ved sammensatte renter, er at holde penge på din konto. Tilføjelse af en lille mængde hver måned kan virkelig hjælpe med at opbygge dine penge hurtigere. Opret en automatisk overførsel mellem din almindelige kontokonto og din rentebærende konto. Jo flere penge du har på din konto, desto flere penge kan du få i renter.[12]

4 Lav regelmæssige indskud. Den sidste måde, hvorpå du kan maksimere fordelene ved sammensatte renter, er at holde penge på din konto. Tilføjelse af en lille mængde hver måned kan virkelig hjælpe med at opbygge dine penge hurtigere. Opret en automatisk overførsel mellem din almindelige kontokonto og din rentebærende konto. Jo flere penge du har på din konto, desto flere penge kan du få i renter.[12]