Minotauromaquia

Minotauromaquia

Åbning af en bankkonto er ikke så simpel som at gå op til en teller og aflevere dine penge. Oprettelse af en ny konto kræver lidt forberedelse og tanke. Du skal f.eks. Bestemme hvilken type konto du vil have, og hvordan du vil bruge den. Heldigvis, mens bankjargon kan være skræmmende, er denne proces ikke svært, når du kender et par bankbaserede grunde. Følg trin for trin for at oprette din første konto.

Første del af tre:

Åbning af en grundlæggende konto

-

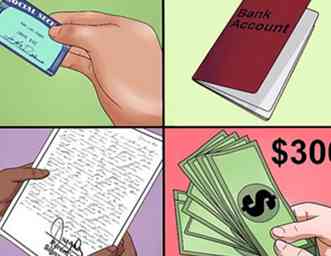

1 Sørg for at du er berettiget til at åbne en konto. Før du leder til banken, er det klogt at kontrollere, om du opfylder alle kriterier for åbning af en konto. Som hovedregel kræver de fleste banker følgende:

1 Sørg for at du er berettiget til at åbne en konto. Før du leder til banken, er det klogt at kontrollere, om du opfylder alle kriterier for åbning af en konto. Som hovedregel kræver de fleste banker følgende: - Hvis du er under 18, kan nogle banker kræve, at dine forældre skal underskrive nogle formularer, når du laver din konto. Ikke alle banker gør det, så hvis du ikke ønsker, at dine forældre skal være involveret i din bank, skal du prøve at e-maile banker, før du går ind i dem, og spørg, om de kræver, at dine forældre skal underskrive.

- Du skal have gyldig identifikation og være villig til at dele grundlæggende oplysninger om dig selv. I USA behøver du normalt dit Social Security nummer.[1]

- Du skal mindst have det mindste beløb for at åbne konto. Dette kan variere afhængigt af den bank og konto, du vælger. For eksempel kræver en grundlæggende Bank of America-sparingskonto et minimumsindskud på $ 300.[2]

-

2 Vælg den bank, der passer bedst til dig. Ikke alle banker er de samme, selv når det kommer til grundlæggende personlige konti. Det kan være meget klogt at kontakte bankerne i dit lokalområde for at diskutere, hvad du ville få, hvis du åbner en grundlæggende konto. Mens alle banker er forskellige, kan de generelt klumpes i to generelle kategorier: store kædebanker og mindre lokale. Se nedenunder:[3]

2 Vælg den bank, der passer bedst til dig. Ikke alle banker er de samme, selv når det kommer til grundlæggende personlige konti. Det kan være meget klogt at kontakte bankerne i dit lokalområde for at diskutere, hvad du ville få, hvis du åbner en grundlæggende konto. Mens alle banker er forskellige, kan de generelt klumpes i to generelle kategorier: store kædebanker og mindre lokale. Se nedenunder:[3] - Store kædebanker: Store banker har normalt filialer i de fleste byer og byer over hele landet, hvilket betyder, at du i det væsentlige kan få den samme service, uanset hvor du går. Denne brede dækning kan hjælpe dig med at undgå gebyrer, du skal betale for at bruge andre bankers tjenester (f.eks. Pengeautomater osv.). Store banker har normalt også ressourcerne til at tilbyde tjenester som døgnet rundt hjælpelinjer til deres kunder. Derudover har disse banker et stabilt og troværdigt ry - de er usandsynlige at mislykkes eller præsenterer dig med "overraskelse" vanskeligheder.

- Mindre lokale banker: Små banker tilbyder en mere personlig, menneskelig oplevelse. De har tendens til at være mere venlige end store banker på flere måder. Ikke alene vil de være villige til at tilbyde mere personlig, en-til-en-opmærksomhed, men de vil ofte være villige til at "arbejde med dig", når noget går galt (som dig overtræk fra din konto). Mindre banker opkræver normalt også mindre gebyrer for at bruge deres tjenester. Mindre banker investerer ofte deres penge i lokalsamfundet, snarere end i nationale eller multinationale store projekter, som kædebanker kan investere i. På den anden side svigter mindre banker oftere end store banker (det er dog stadig meget sjældent) . Derudover er kreditforeninger en anden mulighed for bankvirksomhed. Kreditforeninger er ikke-for-profit finansielle institutioner, ofte med en mission at være "samfundsorienteret" og "tjene mennesker, ikke profit. Kreditforeninger har med succes gjort deres tjenester mere tilgængelige ved at samarbejde med andre kreditforeninger om at tilbyde delt filialbank og pengeautomater. [4]

-

3 Vælg den type konto, du ønsker. Det meste af tiden, når nogen åbner sin første bankkonto, er det en regelmæssig kontrol eller opsparing konto (eller begge). Begge disse typer konti giver dig mulighed for sikkert at gemme dine penge hos banken og trække det ud, når du har brug for det. Hver type konto er dog bedst til forskellige opgaver. Se nedenunder:

3 Vælg den type konto, du ønsker. Det meste af tiden, når nogen åbner sin første bankkonto, er det en regelmæssig kontrol eller opsparing konto (eller begge). Begge disse typer konti giver dig mulighed for sikkert at gemme dine penge hos banken og trække det ud, når du har brug for det. Hver type konto er dog bedst til forskellige opgaver. Se nedenunder: - Kontrol: En checkkonto er, hvad de fleste bruger til daglige indkøb. Med en checkkonto får du en checkbook og et betalingskort, som du kan bruge til at betale for ting med pengene i din konto. Penge på en kontokonto ændres ikke over tid - hvis du vil have flere penge, skal du sætte det i dig selv.

- Opsparing: Som navnet antyder, er en sparekonto bedst for at spare penge på lang sigt. Penge på en opsparingskonto får langsomt gevinster interesse - med andre ord betaler banken dig et lille beløb til opbevaring af dine penge med det. Jo flere penge du har på kontoen, og jo længere du sparer det, desto større interesse får du. Du kan stadig hæve penge fra en opsparingskonto hos banker og pengeautomat, men du kan normalt ikke bruge den til checks og betalingskort.

- Hvis du har nok penge til at opfylde minimumsindbetalingen for begge, er det normalt bedst at have en check og en opsparingskonto. Du kan bruge checkkontoen for dine daglige udgifter og lægge ekstra penge i din besparelse for at få interesse.

-

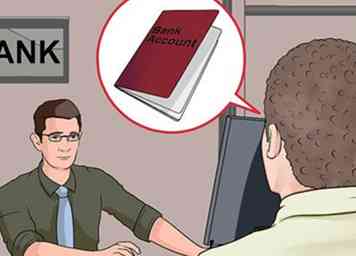

4 Besøg din bank og bede om at åbne en konto. Åbning af en konto personligt er normalt den bedste mulighed for førstegangs kontoindehavere. En stor fordel ved at åbne en konto personligt er, at du kan spørge telleren alle dine spørgsmål og få øjeblikkelige svar (i modsætning til det venter du skal gøre online eller på telefonen). Også fordi du kan underskrive formularerne og modtage dine bekræftelsesdokumenter på stedet, er processen med at åbne en konto også normalt hurtigere personligt.

4 Besøg din bank og bede om at åbne en konto. Åbning af en konto personligt er normalt den bedste mulighed for førstegangs kontoindehavere. En stor fordel ved at åbne en konto personligt er, at du kan spørge telleren alle dine spørgsmål og få øjeblikkelige svar (i modsætning til det venter du skal gøre online eller på telefonen). Også fordi du kan underskrive formularerne og modtage dine bekræftelsesdokumenter på stedet, er processen med at åbne en konto også normalt hurtigere personligt. - Resten af dette afsnit forudsætter at du åbner en konto personligt. Afhængigt af din bank kan du muligvis også åbne en konto over telefonen eller endda online. Disse muligheder varierer fra bank til bank - ikke alle banker giver dig mulighed for at åbne din konto på disse måder.

-

5 Spørg vigtige spørgsmål, før du færdiggør din konto. Nu er det en god tid at bede om præcisering af eventuelle problemer vedrørende din konto, som du ikke forstår.Nedenfor er et par forslag til spørgsmål, du måske vil spørge, men vær ikke bange for at spørge andre, der opstår for dig.

5 Spørg vigtige spørgsmål, før du færdiggør din konto. Nu er det en god tid at bede om præcisering af eventuelle problemer vedrørende din konto, som du ikke forstår.Nedenfor er et par forslag til spørgsmål, du måske vil spørge, men vær ikke bange for at spørge andre, der opstår for dig. - Er der et månedligt gebyr for at opretholde denne konto? Hvis ja, hvad er det?

- Er der en minimumsbalance, som jeg skal holde inden for denne konto? Hvis ja, hvad er det? Hvilke slags gebyrer gælder, hvis jeg går under denne grænse?

- Hvad er renten på min opsparingskonto? Hvor ofte genererer renter?

- Er der en grænse for mængden af transaktioner (indbetalinger / udbetalinger, check skrivning, pengeautomatbrug) Jeg har per måned?

- Hvor kan jeg hæve penge uden at betale gebyrer? Hvad er gebyret for at bruge en pengeautomat, der ikke tilhører denne bank?

- Er den konto, jeg søger om forsikret af en indskudsgarantiordning (DGS)?[5]

-

6 Indtast de nødvendige oplysninger for at oprette din konto. Som nævnt ovenfor kræver åbning af en checkkonto et par grundlæggende stykker af personlige oplysninger. Du kan eller må ikke skal fremlægge dokumentation for at bevise disse personlige oplysninger. Det afhænger af den nøjagtige bank, du åbner en konto hos. Generelt er det en god ide at have:

6 Indtast de nødvendige oplysninger for at oprette din konto. Som nævnt ovenfor kræver åbning af en checkkonto et par grundlæggende stykker af personlige oplysninger. Du kan eller må ikke skal fremlægge dokumentation for at bevise disse personlige oplysninger. Det afhænger af den nøjagtige bank, du åbner en konto hos. Generelt er det en god ide at have: - Bevis for, at du er den, du siger, du er: Har et offentliggjort ID med dit foto på det med dig (et kørekort eller et pas er bedst).

- Bevis for adresse: En telefonregning, kørekort eller et andet officielt dokument med dit navn og adresse vil normalt gøre.

- Bevis på, at du er en registreret statsborger: Banken vil bede om dit socialsikringsnummer, skatteydernes identifikationsnummer eller arbejdsgiverens identifikationsnummer for at sikre, at du er "på rekord" med regeringen. Så længe du kender dette nummer, behøver du generelt ikke at have dit Social Security card mv. Med dig.

-

7 Hold de kontooplysninger, du modtager, sikre. Når du er færdig med at udfylde din konto, modtager du dokumenter, der indeholder vigtige oplysninger om din konto. Opbevar disse på et sikkert sted, som en strongbox. Lad ikke folk, du ikke stoler på, få adgang til disse dokumenter - de kan muligvis bruge dem til ondsindede formål. Hvis du kan, er det en klog ide at begå følgende oplysninger til hukommelse, så du ikke behøver at stole på dokumenterne i fremtiden:

7 Hold de kontooplysninger, du modtager, sikre. Når du er færdig med at udfylde din konto, modtager du dokumenter, der indeholder vigtige oplysninger om din konto. Opbevar disse på et sikkert sted, som en strongbox. Lad ikke folk, du ikke stoler på, få adgang til disse dokumenter - de kan muligvis bruge dem til ondsindede formål. Hvis du kan, er det en klog ide at begå følgende oplysninger til hukommelse, så du ikke behøver at stole på dokumenterne i fremtiden: - Dit firecifrede PIN-nummer: Du skal bruge dette til at bruge dit betalingskort til køb.

- Dit bankkontonummer: Du har brug for dette til økonomiske opgaver som at oprette direkte indskud

- Dit personnummer: Du har brug for dette til forskellige skatte- og finansielle opgaver i fremtiden

- Hvis du mener, at dine kontooplysninger er faldet i de forkerte hænder, kan du altid kontakte din bank og anmode om en "frysning" på din konto for at forhindre uautoriseret brug.

1 Sørg for at du er berettiget til at åbne en konto. Før du leder til banken, er det klogt at kontrollere, om du opfylder alle kriterier for åbning af en konto. Som hovedregel kræver de fleste banker følgende:

1 Sørg for at du er berettiget til at åbne en konto. Før du leder til banken, er det klogt at kontrollere, om du opfylder alle kriterier for åbning af en konto. Som hovedregel kræver de fleste banker følgende:  2 Vælg den bank, der passer bedst til dig. Ikke alle banker er de samme, selv når det kommer til grundlæggende personlige konti. Det kan være meget klogt at kontakte bankerne i dit lokalområde for at diskutere, hvad du ville få, hvis du åbner en grundlæggende konto. Mens alle banker er forskellige, kan de generelt klumpes i to generelle kategorier: store kædebanker og mindre lokale. Se nedenunder:[3]

2 Vælg den bank, der passer bedst til dig. Ikke alle banker er de samme, selv når det kommer til grundlæggende personlige konti. Det kan være meget klogt at kontakte bankerne i dit lokalområde for at diskutere, hvad du ville få, hvis du åbner en grundlæggende konto. Mens alle banker er forskellige, kan de generelt klumpes i to generelle kategorier: store kædebanker og mindre lokale. Se nedenunder:[3]  3 Vælg den type konto, du ønsker. Det meste af tiden, når nogen åbner sin første bankkonto, er det en regelmæssig kontrol eller opsparing konto (eller begge). Begge disse typer konti giver dig mulighed for sikkert at gemme dine penge hos banken og trække det ud, når du har brug for det. Hver type konto er dog bedst til forskellige opgaver. Se nedenunder:

3 Vælg den type konto, du ønsker. Det meste af tiden, når nogen åbner sin første bankkonto, er det en regelmæssig kontrol eller opsparing konto (eller begge). Begge disse typer konti giver dig mulighed for sikkert at gemme dine penge hos banken og trække det ud, når du har brug for det. Hver type konto er dog bedst til forskellige opgaver. Se nedenunder:  4 Besøg din bank og bede om at åbne en konto. Åbning af en konto personligt er normalt den bedste mulighed for førstegangs kontoindehavere. En stor fordel ved at åbne en konto personligt er, at du kan spørge telleren alle dine spørgsmål og få øjeblikkelige svar (i modsætning til det venter du skal gøre online eller på telefonen). Også fordi du kan underskrive formularerne og modtage dine bekræftelsesdokumenter på stedet, er processen med at åbne en konto også normalt hurtigere personligt.

4 Besøg din bank og bede om at åbne en konto. Åbning af en konto personligt er normalt den bedste mulighed for førstegangs kontoindehavere. En stor fordel ved at åbne en konto personligt er, at du kan spørge telleren alle dine spørgsmål og få øjeblikkelige svar (i modsætning til det venter du skal gøre online eller på telefonen). Også fordi du kan underskrive formularerne og modtage dine bekræftelsesdokumenter på stedet, er processen med at åbne en konto også normalt hurtigere personligt.  5 Spørg vigtige spørgsmål, før du færdiggør din konto. Nu er det en god tid at bede om præcisering af eventuelle problemer vedrørende din konto, som du ikke forstår.Nedenfor er et par forslag til spørgsmål, du måske vil spørge, men vær ikke bange for at spørge andre, der opstår for dig.

5 Spørg vigtige spørgsmål, før du færdiggør din konto. Nu er det en god tid at bede om præcisering af eventuelle problemer vedrørende din konto, som du ikke forstår.Nedenfor er et par forslag til spørgsmål, du måske vil spørge, men vær ikke bange for at spørge andre, der opstår for dig.  6 Indtast de nødvendige oplysninger for at oprette din konto. Som nævnt ovenfor kræver åbning af en checkkonto et par grundlæggende stykker af personlige oplysninger. Du kan eller må ikke skal fremlægge dokumentation for at bevise disse personlige oplysninger. Det afhænger af den nøjagtige bank, du åbner en konto hos. Generelt er det en god ide at have:

6 Indtast de nødvendige oplysninger for at oprette din konto. Som nævnt ovenfor kræver åbning af en checkkonto et par grundlæggende stykker af personlige oplysninger. Du kan eller må ikke skal fremlægge dokumentation for at bevise disse personlige oplysninger. Det afhænger af den nøjagtige bank, du åbner en konto hos. Generelt er det en god ide at have:  7 Hold de kontooplysninger, du modtager, sikre. Når du er færdig med at udfylde din konto, modtager du dokumenter, der indeholder vigtige oplysninger om din konto. Opbevar disse på et sikkert sted, som en strongbox. Lad ikke folk, du ikke stoler på, få adgang til disse dokumenter - de kan muligvis bruge dem til ondsindede formål. Hvis du kan, er det en klog ide at begå følgende oplysninger til hukommelse, så du ikke behøver at stole på dokumenterne i fremtiden:

7 Hold de kontooplysninger, du modtager, sikre. Når du er færdig med at udfylde din konto, modtager du dokumenter, der indeholder vigtige oplysninger om din konto. Opbevar disse på et sikkert sted, som en strongbox. Lad ikke folk, du ikke stoler på, få adgang til disse dokumenter - de kan muligvis bruge dem til ondsindede formål. Hvis du kan, er det en klog ide at begå følgende oplysninger til hukommelse, så du ikke behøver at stole på dokumenterne i fremtiden: Del to af tre:

Brug af din kontos funktioner

-

1 Udbetale penge fra din konto, når det er nødvendigt. Den største fordel ved at have en bankkonto er, at det er en sikker måde at gemme dine penge på. Penge i banken kan ikke gå tabt eller stjålet - det er din, indtil du bruger det. Selv i det usandsynlige tilfælde, at din bank er røvet, er dine penge forsikret af regeringen, så du vil ikke miste det.[6] Når du ønsker at få pengene på din bankkonto, skal du lave en tilbagetrækning. Der er flere måder at gøre dette på:

1 Udbetale penge fra din konto, når det er nødvendigt. Den største fordel ved at have en bankkonto er, at det er en sikker måde at gemme dine penge på. Penge i banken kan ikke gå tabt eller stjålet - det er din, indtil du bruger det. Selv i det usandsynlige tilfælde, at din bank er røvet, er dine penge forsikret af regeringen, så du vil ikke miste det.[6] Når du ønsker at få pengene på din bankkonto, skal du lave en tilbagetrækning. Der er flere måder at gøre dette på: - Besøg banken personligt og udfyld en udtræksformular. Du skal normalt bruge dit kontonummer og grundlæggende personlige oplysninger til dette. Noget tidskrævende i forhold til de andre muligheder, men er nødvendige for særlige opgaver som store udtag.

- Brug en pengeautomat. Se nedenfor for mere information.

- Online. I dette tilfælde er dine udtag normalt begrænset til overførsler mellem konti og betalinger til andre personer - du kan ikke "få penge" online. Se nedenfor for mere information.

-

2 Få penge fra en pengeautomat. Hæveautomater (automatiske tellermaskiner) er en bekvem måde at få penge på, når du er ude og om. Pengeautomater er placeret på næsten alle banker. Derudover kan du normalt finde dem inden for handel, som indkøbscentre, købmandsforretninger og nogle restauranter.

2 Få penge fra en pengeautomat. Hæveautomater (automatiske tellermaskiner) er en bekvem måde at få penge på, når du er ude og om. Pengeautomater er placeret på næsten alle banker. Derudover kan du normalt finde dem inden for handel, som indkøbscentre, købmandsforretninger og nogle restauranter. - For at bruge en pengeautomat skal du kende din kontokonto's firsifrede PIN-kode. Se vores ATM artikel for detaljerede instruktioner.

- Det er altid bedst at bruge din egen banks pengeautomater, når det er muligt. Normalt skal du betale et mindre gebyr for at bruge pengeautomater, der ikke tilhører din bank. Bemærk også, at din bank kan have en grænse for antallet af gange, du kan bruge egne pengeautomater pr. Måned uden at modtage gebyrer.

1 Udbetale penge fra din konto, når det er nødvendigt. Den største fordel ved at have en bankkonto er, at det er en sikker måde at gemme dine penge på. Penge i banken kan ikke gå tabt eller stjålet - det er din, indtil du bruger det. Selv i det usandsynlige tilfælde, at din bank er røvet, er dine penge forsikret af regeringen, så du vil ikke miste det.[6] Når du ønsker at få pengene på din bankkonto, skal du lave en tilbagetrækning. Der er flere måder at gøre dette på:

1 Udbetale penge fra din konto, når det er nødvendigt. Den største fordel ved at have en bankkonto er, at det er en sikker måde at gemme dine penge på. Penge i banken kan ikke gå tabt eller stjålet - det er din, indtil du bruger det. Selv i det usandsynlige tilfælde, at din bank er røvet, er dine penge forsikret af regeringen, så du vil ikke miste det.[6] Når du ønsker at få pengene på din bankkonto, skal du lave en tilbagetrækning. Der er flere måder at gøre dette på:  2 Få penge fra en pengeautomat. Hæveautomater (automatiske tellermaskiner) er en bekvem måde at få penge på, når du er ude og om. Pengeautomater er placeret på næsten alle banker. Derudover kan du normalt finde dem inden for handel, som indkøbscentre, købmandsforretninger og nogle restauranter.

2 Få penge fra en pengeautomat. Hæveautomater (automatiske tellermaskiner) er en bekvem måde at få penge på, når du er ude og om. Pengeautomater er placeret på næsten alle banker. Derudover kan du normalt finde dem inden for handel, som indkøbscentre, købmandsforretninger og nogle restauranter. Men før du kan bruge dit pengeautomat eller betalingskort til at foretage nogen form for transaktioner, kan de være online eller offline, såsom tilbagetrækning af penge fra din konto ved hjælp af en pengeautomat, du skal aktivere dit betalingskort.[7] Fremgangsmåden for at aktivere et betalingskort varierer fra bank til bank, så du bør bede din bank om proceduren, der skal følges for at aktivere dit betalingskort eller ATM-kort.

-

1 Skriv checks for at betale for køb. En anden måde at bruge din bankkonto til at betale for køb er at skrive en check. Dette er en bekvem løsning, når du ikke har penge handy. En check er stort set en officiel papirstop, der viser, at du lover at betale en bestemt sum penge. Når den person, du skriver checken til, bringer den til banken, vil den bruge penge fra din konto til at betale.

1 Skriv checks for at betale for køb. En anden måde at bruge din bankkonto til at betale for køb er at skrive en check. Dette er en bekvem løsning, når du ikke har penge handy. En check er stort set en officiel papirstop, der viser, at du lover at betale en bestemt sum penge. Når den person, du skriver checken til, bringer den til banken, vil den bruge penge fra din konto til at betale. - Se vores artikel om skriftlig kontrol for mere information.

- Sørg for at du har nok penge på din konto til at betale for dit køb, før du skriver din check. hvis du gør ikke, din check vil "hoppe". Det betyder, at betalingen ikke går igennem, du skal betale et gebyr, og du vil stadig blive ansvarlig for pengene.

- Nogle banker tilbyder "kassekredit" -tjenester til check-skrivning. I disse tilfælde, når du skriver en check, at du ikke har nok penge til at betale for, kan din bank "placere" dine penge for at dække købet.Du bliver stadig nødt til at betale et gebyr, men du behøver ikke at håndtere checken, der hopper.

-

2 Lav et depositum for at tilføje flere penge til din konto. Når du ønsker at lægge flere penge på dine bankkonti, skal du foretage et depositum. Som med tilbagekøb er der flere måder at gøre dette på:

2 Lav et depositum for at tilføje flere penge til din konto. Når du ønsker at lægge flere penge på dine bankkonti, skal du foretage et depositum. Som med tilbagekøb er der flere måder at gøre dette på: - Medbring dine penge eller check til din bank. Du skal udfylde et indbetalingsskema, som kræver, at du angiver dit kontonummer.

- Brug en pengeautomat. I dag giver mange pengeautomater (især dem i banker) dig mulighed for at foretage indskud. Du skal normalt gøre dette på en af dine egne pengeautomater.

- Brug mobilcheck indbetaltjenester. En forholdsvis ny måde at indbetale checks på er at tage et billede af checken med din mobiltelefon og sende den til banken. Dette kræver normalt, at du downloader din banks mobilapp. For eksempel, klik her for vejledning til Bank of America's mobilsjekke indbetalingsservice. Bemærk, at ikke alle banker tilbyder dette.

-

3 Prøv din banks internetbankfunktioner. I dag vil næsten alle banker tilbyde en slags online muligheder for at se og administrere dine bankkonti online. Normalt bliver du bedt om at sætte disse op, når du først åbner din konto. Disse tjenester varierer fra bank til bank og konto til konto. Generelt vil de fleste banker tilbyde:

3 Prøv din banks internetbankfunktioner. I dag vil næsten alle banker tilbyde en slags online muligheder for at se og administrere dine bankkonti online. Normalt bliver du bedt om at sætte disse op, når du først åbner din konto. Disse tjenester varierer fra bank til bank og konto til konto. Generelt vil de fleste banker tilbyde: - Sikre online login muligheder på bankens officielle side

- Evnen til at se dine kontos balancer

- Evnen til at se en rekord af køb, udbetalinger og indskud for hver konto

- Evnen til at overføre penge mellem konti

- Evnen til at sende penge til andre personer

-

4 Opret en direkte indbetaling for at gøre balancen enklere. Vil du ikke foretage en tur til banken hver gang du bliver betalt? De fleste arbejdsgivere tilbyder mulighed for at blive betalt direkte til din bankkonto - dette kaldes "direkte depositum" I dette tilfælde trækkes skat tilbage før pengene er tilføjet til din konto.

4 Opret en direkte indbetaling for at gøre balancen enklere. Vil du ikke foretage en tur til banken hver gang du bliver betalt? De fleste arbejdsgivere tilbyder mulighed for at blive betalt direkte til din bankkonto - dette kaldes "direkte depositum" I dette tilfælde trækkes skat tilbage før pengene er tilføjet til din konto. - Tal med arbejdsgiverens lønningsafdeling, hvis du vil oprette et direkte depositum. Dette kræver normalt, at du udfylder nogle formularer og giver oplysninger om din bankkonto (som dit kontonummer).

1 Skriv checks for at betale for køb. En anden måde at bruge din bankkonto til at betale for køb er at skrive en check. Dette er en bekvem løsning, når du ikke har penge handy. En check er stort set en officiel papirstop, der viser, at du lover at betale en bestemt sum penge. Når den person, du skriver checken til, bringer den til banken, vil den bruge penge fra din konto til at betale.

1 Skriv checks for at betale for køb. En anden måde at bruge din bankkonto til at betale for køb er at skrive en check. Dette er en bekvem løsning, når du ikke har penge handy. En check er stort set en officiel papirstop, der viser, at du lover at betale en bestemt sum penge. Når den person, du skriver checken til, bringer den til banken, vil den bruge penge fra din konto til at betale.  2 Lav et depositum for at tilføje flere penge til din konto. Når du ønsker at lægge flere penge på dine bankkonti, skal du foretage et depositum. Som med tilbagekøb er der flere måder at gøre dette på:

2 Lav et depositum for at tilføje flere penge til din konto. Når du ønsker at lægge flere penge på dine bankkonti, skal du foretage et depositum. Som med tilbagekøb er der flere måder at gøre dette på:  3 Prøv din banks internetbankfunktioner. I dag vil næsten alle banker tilbyde en slags online muligheder for at se og administrere dine bankkonti online. Normalt bliver du bedt om at sætte disse op, når du først åbner din konto. Disse tjenester varierer fra bank til bank og konto til konto. Generelt vil de fleste banker tilbyde:

3 Prøv din banks internetbankfunktioner. I dag vil næsten alle banker tilbyde en slags online muligheder for at se og administrere dine bankkonti online. Normalt bliver du bedt om at sætte disse op, når du først åbner din konto. Disse tjenester varierer fra bank til bank og konto til konto. Generelt vil de fleste banker tilbyde:  4 Opret en direkte indbetaling for at gøre balancen enklere. Vil du ikke foretage en tur til banken hver gang du bliver betalt? De fleste arbejdsgivere tilbyder mulighed for at blive betalt direkte til din bankkonto - dette kaldes "direkte depositum" I dette tilfælde trækkes skat tilbage før pengene er tilføjet til din konto.

4 Opret en direkte indbetaling for at gøre balancen enklere. Vil du ikke foretage en tur til banken hver gang du bliver betalt? De fleste arbejdsgivere tilbyder mulighed for at blive betalt direkte til din bankkonto - dette kaldes "direkte depositum" I dette tilfælde trækkes skat tilbage før pengene er tilføjet til din konto. Del tre af tre:

Opsætning af særlige konti

-

1 Overvej at forbinde dine kontrol- og opsparingskonti. "Sammenkædning" to separate konti til hinanden betyder normalt, at midlerne fra en konto stilles til rådighed for den anden for særlige udgifter. For eksempel, hvis du forbinder dine kontrol- og opsparingskonti, vil nogle banker lade dig bruge pengene fra opsparingskontoen til at dække overtræk på din checkkonto.[8] Andre fordele er:

1 Overvej at forbinde dine kontrol- og opsparingskonti. "Sammenkædning" to separate konti til hinanden betyder normalt, at midlerne fra en konto stilles til rådighed for den anden for særlige udgifter. For eksempel, hvis du forbinder dine kontrol- og opsparingskonti, vil nogle banker lade dig bruge pengene fra opsparingskontoen til at dække overtræk på din checkkonto.[8] Andre fordele er: - Undgå nogle typer af minimumsbalancegebyrer

- Modtagelse af en samlet kontoudskrift i stedet for to separate

- Tillader lettere pengeoverførsel mellem konti.

-

2 Overvej at lave en fælles konto med en anden. Når du åbner en konto hos en anden person, hedder det en "fælles konto". Gifte par åbner ofte et af disse konti, men to personer kan gøre dette. Du og medkontoåbneren har lige ejerskab over alle penge i kontoen og kan udnytte alle de tjenester, der følger med kontoen. Enten ejeren kan indbetale eller hæve penge uden at skulle svare til den anden indehaver.

2 Overvej at lave en fælles konto med en anden. Når du åbner en konto hos en anden person, hedder det en "fælles konto". Gifte par åbner ofte et af disse konti, men to personer kan gøre dette. Du og medkontoåbneren har lige ejerskab over alle penge i kontoen og kan udnytte alle de tjenester, der følger med kontoen. Enten ejeren kan indbetale eller hæve penge uden at skulle svare til den anden indehaver. - Af disse grunde er det kun vigtigt at åbne en fælles konto med en person, du absolut stoler på. For eksempel er der ikke noget, banken kan gøre for at stoppe en ejer fra at tage alle pengene ud af kontoen uden den andenes varsel.[9]

- For at lave en fælles konto skal begge kontohavere acceptere vilkårene for kontoen og udfylde deres egen kopi af kontooprettelsesformularerne. Det betyder, at hver person skal oplyse et ID, et socialt sikkerhedsnummer osv.

- Generelt har de fleste fælles regnskaber "overlevelsesrettigheder". Det betyder, at hvis en af de fælles konto ejere dør, får den overlevende ejer alle pengene på kontoen.[10]

-

3 Overvej at åbne en interesse konto. Ønsker du at tjene mere interesse for de penge, du opbevarer på lang sigt på din bankkonto? Mange banker tilbyder specielle muligheder for at starte konti med højere end normale renter. Dette øger din langsigtede indtjening, men du skal normalt opfylde visse betingelser for at holde disse konti. Se nedenfor for mere information:

3 Overvej at åbne en interesse konto. Ønsker du at tjene mere interesse for de penge, du opbevarer på lang sigt på din bankkonto? Mange banker tilbyder specielle muligheder for at starte konti med højere end normale renter. Dette øger din langsigtede indtjening, men du skal normalt opfylde visse betingelser for at holde disse konti. Se nedenfor for mere information: - Højrentebesparelser: Denne konto kommer med alle fordelene ved en almindelig opsparingskonto, men har en højere minimumsbalance (det vil sige, du skal holde mere kontanter i kontoen). Du kan også være begrænset med hensyn til hvor ofte du kan trække sig ud af det. Til gengæld vil du tjene højere interesse.

- Interest Checking: Denne konto indeholder alt, hvad en almindelig kontokonto har (ATM privilegier, check skrivning osv.), Men det indeholder en rente, så det virker lidt som en almindelig opsparingskonto. De månedlige vedligeholdelsesafgifter for disse konti er dog normalt højere. Det betyder, at det er i din interesse at beholde nok penge på din konto, så interessen opvejer den månedlige afgift.

-

4 Overvej et depositumsbevis (CD) til langsigtede gevinster. Når du lægger dine penge på en cd, er du juridisk enig om at sætte den væk i en vis periode. Dette spænder normalt fra flere måneder til omkring fem år.[11] I løbet af denne tid må du ikke tilføje eller fjerne penge fra cd'en. Fordi du accepterer at lade banken få dine penge "uanset hvad" i den aftalte tidsperiode har cd'er normalt højere renter end basale sparekonti.

4 Overvej et depositumsbevis (CD) til langsigtede gevinster. Når du lægger dine penge på en cd, er du juridisk enig om at sætte den væk i en vis periode. Dette spænder normalt fra flere måneder til omkring fem år.[11] I løbet af denne tid må du ikke tilføje eller fjerne penge fra cd'en. Fordi du accepterer at lade banken få dine penge "uanset hvad" i den aftalte tidsperiode har cd'er normalt højere renter end basale sparekonti.

1 Overvej at forbinde dine kontrol- og opsparingskonti. "Sammenkædning" to separate konti til hinanden betyder normalt, at midlerne fra en konto stilles til rådighed for den anden for særlige udgifter. For eksempel, hvis du forbinder dine kontrol- og opsparingskonti, vil nogle banker lade dig bruge pengene fra opsparingskontoen til at dække overtræk på din checkkonto.[8] Andre fordele er:

1 Overvej at forbinde dine kontrol- og opsparingskonti. "Sammenkædning" to separate konti til hinanden betyder normalt, at midlerne fra en konto stilles til rådighed for den anden for særlige udgifter. For eksempel, hvis du forbinder dine kontrol- og opsparingskonti, vil nogle banker lade dig bruge pengene fra opsparingskontoen til at dække overtræk på din checkkonto.[8] Andre fordele er:  2 Overvej at lave en fælles konto med en anden. Når du åbner en konto hos en anden person, hedder det en "fælles konto". Gifte par åbner ofte et af disse konti, men to personer kan gøre dette. Du og medkontoåbneren har lige ejerskab over alle penge i kontoen og kan udnytte alle de tjenester, der følger med kontoen. Enten ejeren kan indbetale eller hæve penge uden at skulle svare til den anden indehaver.

2 Overvej at lave en fælles konto med en anden. Når du åbner en konto hos en anden person, hedder det en "fælles konto". Gifte par åbner ofte et af disse konti, men to personer kan gøre dette. Du og medkontoåbneren har lige ejerskab over alle penge i kontoen og kan udnytte alle de tjenester, der følger med kontoen. Enten ejeren kan indbetale eller hæve penge uden at skulle svare til den anden indehaver.  3 Overvej at åbne en interesse konto. Ønsker du at tjene mere interesse for de penge, du opbevarer på lang sigt på din bankkonto? Mange banker tilbyder specielle muligheder for at starte konti med højere end normale renter. Dette øger din langsigtede indtjening, men du skal normalt opfylde visse betingelser for at holde disse konti. Se nedenfor for mere information:

3 Overvej at åbne en interesse konto. Ønsker du at tjene mere interesse for de penge, du opbevarer på lang sigt på din bankkonto? Mange banker tilbyder specielle muligheder for at starte konti med højere end normale renter. Dette øger din langsigtede indtjening, men du skal normalt opfylde visse betingelser for at holde disse konti. Se nedenfor for mere information:  4 Overvej et depositumsbevis (CD) til langsigtede gevinster. Når du lægger dine penge på en cd, er du juridisk enig om at sætte den væk i en vis periode. Dette spænder normalt fra flere måneder til omkring fem år.[11] I løbet af denne tid må du ikke tilføje eller fjerne penge fra cd'en. Fordi du accepterer at lade banken få dine penge "uanset hvad" i den aftalte tidsperiode har cd'er normalt højere renter end basale sparekonti.

4 Overvej et depositumsbevis (CD) til langsigtede gevinster. Når du lægger dine penge på en cd, er du juridisk enig om at sætte den væk i en vis periode. Dette spænder normalt fra flere måneder til omkring fem år.[11] I løbet af denne tid må du ikke tilføje eller fjerne penge fra cd'en. Fordi du accepterer at lade banken få dine penge "uanset hvad" i den aftalte tidsperiode har cd'er normalt højere renter end basale sparekonti.