Minotauromaquia

Minotauromaquia

Selvom du kan lave et pant i et kreditkort, bør du overveje, hvorfor du vil. Nogle mennesker bruger deres kreditkort, fordi de vil have belønningspoint, men det er sjældent en god mulighed. Andre mennesker bruger et kreditkort, fordi de lider økonomisk, hvilket aldrig er en god mulighed. Hvis du vil betale dit pant på denne måde, skal du finde en onlinetjeneste eller købe en postanvisning.

Metode En af tre:

Brug af en online udbyder

-

1 Identificer onlineudbydere. Der er mange hjemmesider, du kan bruge til at betale dit pant. Du betaler ved hjælp af et kreditkort, og virksomheden skærer en check og sender den til din långiver. De mere kendte udbydere omfatter:[1]

1 Identificer onlineudbydere. Der er mange hjemmesider, du kan bruge til at betale dit pant. Du betaler ved hjælp af et kreditkort, og virksomheden skærer en check og sender den til din långiver. De mere kendte udbydere omfatter:[1] - Tip. Dette firma var tidligere kendt som ChargeSmart.

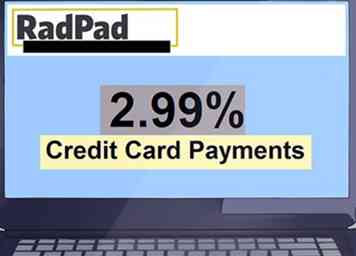

- RadPad. Mange bruger denne hjemmeside til at betale deres husleje, men du kan også bruge den til at betale dit pant.

- Plastiq.

-

2 Find ud af gebyret. Denne onlinetjeneste tilbydes sjældent gratis. I stedet vil du blive opkrævet et gebyr. For eksempel opkræver RadPad i øjeblikket 2,99% på alle kreditkortbetalinger. Hvis din pant er $ 1000, vil du derfor betale $ 29.90 som et gebyr.

2 Find ud af gebyret. Denne onlinetjeneste tilbydes sjældent gratis. I stedet vil du blive opkrævet et gebyr. For eksempel opkræver RadPad i øjeblikket 2,99% på alle kreditkortbetalinger. Hvis din pant er $ 1000, vil du derfor betale $ 29.90 som et gebyr. - Gebyrer kan ændres, så kontroller altid, før du bruger tjenesten.

-

3 Bestem om du skal betale dit pant på denne måde. Bare fordi du kan betale dit pant betyder det ikke, at du skal. Hvis du ønsker at betale dit pant med et kreditkort for at få en form for ydelse, skal du først sørge for, at ydelsen opvejer gebyret og potentielle renteomkostninger ved at betale dit pant med et kreditkort.

3 Bestem om du skal betale dit pant på denne måde. Bare fordi du kan betale dit pant betyder det ikke, at du skal. Hvis du ønsker at betale dit pant med et kreditkort for at få en form for ydelse, skal du først sørge for, at ydelsen opvejer gebyret og potentielle renteomkostninger ved at betale dit pant med et kreditkort. - Nogle belønningskort vil give nye brugere et stort antal point (35.000 +), hvis de bruger en vis sum penge i løbet af kort tid.[2] I denne begrænsede situation kan det være en god ide at lave en pant betaling med dit kreditkort. For eksempel kan din bonus være $ 500, hvilket vil være mere end det gebyr, du betaler for at bruge et kreditkort.

- De fleste kort tilbyder kun 1-2% kontant tilbage belønninger. Den online service provider gebyr vil spise op nogen belønninger, så dette er sjældent en god grund til at betale dit pant med et kreditkort.

- Det er aldrig en god idé at bruge et kreditkort til at betale et pant, fordi du kæmper økonomisk. I stedet forfølge andre muligheder med din långiver.

-

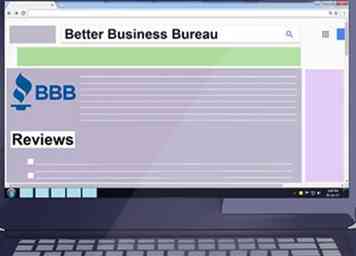

4 Læs online anmeldelser. Gør grundig forskning, før du bruger en online-udbyder. Tjek med din bedre Business Bureau og være opmærksom på klager, at virksomheden ikke får pant betaling til långivere til tiden.

4 Læs online anmeldelser. Gør grundig forskning, før du bruger en online-udbyder. Tjek med din bedre Business Bureau og være opmærksom på klager, at virksomheden ikke får pant betaling til långivere til tiden. - Nye virksomheder optager hele tiden. Du skal udføre grundig, uafhængig forskning, før du overlader et selskab til at betale dit pant.

-

5 Betal dit pant. Nogle udbydere kræver, at du registrerer dig med dit navn og din e-mail-adresse. Andre kræver ikke registrering. Husk at bruge det rigtige kreditkort til at udbetale dit pant.

5 Betal dit pant. Nogle udbydere kræver, at du registrerer dig med dit navn og din e-mail-adresse. Andre kræver ikke registrering. Husk at bruge det rigtige kreditkort til at udbetale dit pant. - Kontroller, at din långiver har modtaget pantbetalingen til tiden. Hvis ikke, følg med onlinefirmaet for at finde ud af hvorfor.

- Hvis du mener at du er blevet bedraget, skal du rapportere virksomheden til dit lokale forbrugerbeskyttelseskontor.

-

6 Betal dit kreditkort saldo. Udfyld fuld betaling på kortet inden fristen slutter. Hvis du ikke gør det, skylder du renter på balancen, som yderligere vil spise i enhver belønning, du har tjent. Din pant betaling omfatter også renter, så du betaler renten på renter-aldrig en god økonomisk beslutning.[3]

6 Betal dit kreditkort saldo. Udfyld fuld betaling på kortet inden fristen slutter. Hvis du ikke gør det, skylder du renter på balancen, som yderligere vil spise i enhver belønning, du har tjent. Din pant betaling omfatter også renter, så du betaler renten på renter-aldrig en god økonomisk beslutning.[3]

1 Identificer onlineudbydere. Der er mange hjemmesider, du kan bruge til at betale dit pant. Du betaler ved hjælp af et kreditkort, og virksomheden skærer en check og sender den til din långiver. De mere kendte udbydere omfatter:[1]

1 Identificer onlineudbydere. Der er mange hjemmesider, du kan bruge til at betale dit pant. Du betaler ved hjælp af et kreditkort, og virksomheden skærer en check og sender den til din långiver. De mere kendte udbydere omfatter:[1]  2 Find ud af gebyret. Denne onlinetjeneste tilbydes sjældent gratis. I stedet vil du blive opkrævet et gebyr. For eksempel opkræver RadPad i øjeblikket 2,99% på alle kreditkortbetalinger. Hvis din pant er $ 1000, vil du derfor betale $ 29.90 som et gebyr.

2 Find ud af gebyret. Denne onlinetjeneste tilbydes sjældent gratis. I stedet vil du blive opkrævet et gebyr. For eksempel opkræver RadPad i øjeblikket 2,99% på alle kreditkortbetalinger. Hvis din pant er $ 1000, vil du derfor betale $ 29.90 som et gebyr.  3 Bestem om du skal betale dit pant på denne måde. Bare fordi du kan betale dit pant betyder det ikke, at du skal. Hvis du ønsker at betale dit pant med et kreditkort for at få en form for ydelse, skal du først sørge for, at ydelsen opvejer gebyret og potentielle renteomkostninger ved at betale dit pant med et kreditkort.

3 Bestem om du skal betale dit pant på denne måde. Bare fordi du kan betale dit pant betyder det ikke, at du skal. Hvis du ønsker at betale dit pant med et kreditkort for at få en form for ydelse, skal du først sørge for, at ydelsen opvejer gebyret og potentielle renteomkostninger ved at betale dit pant med et kreditkort.  4 Læs online anmeldelser. Gør grundig forskning, før du bruger en online-udbyder. Tjek med din bedre Business Bureau og være opmærksom på klager, at virksomheden ikke får pant betaling til långivere til tiden.

4 Læs online anmeldelser. Gør grundig forskning, før du bruger en online-udbyder. Tjek med din bedre Business Bureau og være opmærksom på klager, at virksomheden ikke får pant betaling til långivere til tiden.  5 Betal dit pant. Nogle udbydere kræver, at du registrerer dig med dit navn og din e-mail-adresse. Andre kræver ikke registrering. Husk at bruge det rigtige kreditkort til at udbetale dit pant.

5 Betal dit pant. Nogle udbydere kræver, at du registrerer dig med dit navn og din e-mail-adresse. Andre kræver ikke registrering. Husk at bruge det rigtige kreditkort til at udbetale dit pant.  6 Betal dit kreditkort saldo. Udfyld fuld betaling på kortet inden fristen slutter. Hvis du ikke gør det, skylder du renter på balancen, som yderligere vil spise i enhver belønning, du har tjent. Din pant betaling omfatter også renter, så du betaler renten på renter-aldrig en god økonomisk beslutning.[3]

6 Betal dit kreditkort saldo. Udfyld fuld betaling på kortet inden fristen slutter. Hvis du ikke gør det, skylder du renter på balancen, som yderligere vil spise i enhver belønning, du har tjent. Din pant betaling omfatter også renter, så du betaler renten på renter-aldrig en god økonomisk beslutning.[3] Metode To af tre:

Betaler med en postanvisning

-

1 Køb et PIN-aktiveret gavekort. Du kan ikke købe en postanvisning med et kreditkort. I stedet skal du købe et PIN-aktiveret gavekort ved hjælp af dit kreditkort. Visa tilbyder et PIN-aktiveret gavekort, der virker for denne metode.[4]

1 Køb et PIN-aktiveret gavekort. Du kan ikke købe en postanvisning med et kreditkort. I stedet skal du købe et PIN-aktiveret gavekort ved hjælp af dit kreditkort. Visa tilbyder et PIN-aktiveret gavekort, der virker for denne metode.[4] - Du kan ikke købe noget gammelt gavekort. I stedet skal kortet sige "debit" på det.

-

2 Indsæt penge på kortet. Der er normalt en grænse, du kan indlæse. For eksempel kan du kun indlæse op til $ 1.000 om dagen på kortet. Der er også en grænse på $ 5.000 om måneden på disse kort.[5]

2 Indsæt penge på kortet. Der er normalt en grænse, du kan indlæse. For eksempel kan du kun indlæse op til $ 1.000 om dagen på kortet. Der er også en grænse på $ 5.000 om måneden på disse kort.[5] -

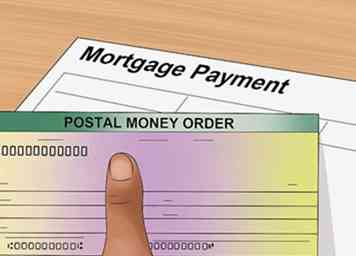

3 Brug gavekortet til at købe en postanvisning. Pengeordrer sælges hos mange banker, købmandsforretninger og store detailhandlere. Du bliver nødt til at finde en, der accepterer betalingskort. Ikke alle af dem gør det. CVS har f.eks. Nægtet at sælge pengeordrer til personer, der bruger betalingskort.[6]

3 Brug gavekortet til at købe en postanvisning. Pengeordrer sælges hos mange banker, købmandsforretninger og store detailhandlere. Du bliver nødt til at finde en, der accepterer betalingskort. Ikke alle af dem gør det. CVS har f.eks. Nægtet at sælge pengeordrer til personer, der bruger betalingskort.[6] - US Postal Service accepterer dog betalingskort til penge ordrer, så det er en god mulighed.[7]

- Når du betaler, må du ikke bølge rundt på dit gavekort eller fortælle kassereren, at du bruger et "gavekort". Lad være med at det er et almindeligt debetkort, der er bundet til en bankkonto, og brug det til at købe din postanvisning.

-

4 Betal dit pant med postanvisningen. Send postanvisningen til din pant servicer. Hvis serviceren er en stor bank, kan du hånden levere din betaling til nærmeste afdeling.[8]

4 Betal dit pant med postanvisningen. Send postanvisningen til din pant servicer. Hvis serviceren er en stor bank, kan du hånden levere din betaling til nærmeste afdeling.[8] - Sørg for at den er modtaget, og betalingen er krediteret din konto.

-

5 Betal dit kreditkort. Hvis du har indlæst $ 1.000 på dit betalingskort, har du nu $ 1000 på dit kreditkort. Hvis du ikke betaler det før graceperioden slutter, vil du ende på grund af flere penge. Betal dit kreditkort helt, hver måned.[9]

5 Betal dit kreditkort. Hvis du har indlæst $ 1.000 på dit betalingskort, har du nu $ 1000 på dit kreditkort. Hvis du ikke betaler det før graceperioden slutter, vil du ende på grund af flere penge. Betal dit kreditkort helt, hver måned.[9]

1 Køb et PIN-aktiveret gavekort. Du kan ikke købe en postanvisning med et kreditkort. I stedet skal du købe et PIN-aktiveret gavekort ved hjælp af dit kreditkort. Visa tilbyder et PIN-aktiveret gavekort, der virker for denne metode.[4]

1 Køb et PIN-aktiveret gavekort. Du kan ikke købe en postanvisning med et kreditkort. I stedet skal du købe et PIN-aktiveret gavekort ved hjælp af dit kreditkort. Visa tilbyder et PIN-aktiveret gavekort, der virker for denne metode.[4]  2 Indsæt penge på kortet. Der er normalt en grænse, du kan indlæse. For eksempel kan du kun indlæse op til $ 1.000 om dagen på kortet. Der er også en grænse på $ 5.000 om måneden på disse kort.[5]

2 Indsæt penge på kortet. Der er normalt en grænse, du kan indlæse. For eksempel kan du kun indlæse op til $ 1.000 om dagen på kortet. Der er også en grænse på $ 5.000 om måneden på disse kort.[5]  3 Brug gavekortet til at købe en postanvisning. Pengeordrer sælges hos mange banker, købmandsforretninger og store detailhandlere. Du bliver nødt til at finde en, der accepterer betalingskort. Ikke alle af dem gør det. CVS har f.eks. Nægtet at sælge pengeordrer til personer, der bruger betalingskort.[6]

3 Brug gavekortet til at købe en postanvisning. Pengeordrer sælges hos mange banker, købmandsforretninger og store detailhandlere. Du bliver nødt til at finde en, der accepterer betalingskort. Ikke alle af dem gør det. CVS har f.eks. Nægtet at sælge pengeordrer til personer, der bruger betalingskort.[6]  4 Betal dit pant med postanvisningen. Send postanvisningen til din pant servicer. Hvis serviceren er en stor bank, kan du hånden levere din betaling til nærmeste afdeling.[8]

4 Betal dit pant med postanvisningen. Send postanvisningen til din pant servicer. Hvis serviceren er en stor bank, kan du hånden levere din betaling til nærmeste afdeling.[8]  5 Betal dit kreditkort. Hvis du har indlæst $ 1.000 på dit betalingskort, har du nu $ 1000 på dit kreditkort. Hvis du ikke betaler det før graceperioden slutter, vil du ende på grund af flere penge. Betal dit kreditkort helt, hver måned.[9]

5 Betal dit kreditkort. Hvis du har indlæst $ 1.000 på dit betalingskort, har du nu $ 1000 på dit kreditkort. Hvis du ikke betaler det før graceperioden slutter, vil du ende på grund af flere penge. Betal dit kreditkort helt, hver måned.[9] Metode Tre af tre:

Få hjælp til dit boliglån

-

1 Identificer hvorfor du er faldet bagud. Grunden til at du kæmper økonomisk vil hjælpe med at bestemme, hvilken avenue du skal forfølge. Overvej følgende, som er almindelige årsager til, at folk står over for økonomiske vanskeligheder:

1 Identificer hvorfor du er faldet bagud. Grunden til at du kæmper økonomisk vil hjælpe med at bestemme, hvilken avenue du skal forfølge. Overvej følgende, som er almindelige årsager til, at folk står over for økonomiske vanskeligheder: - Jobtab. Et jobtab kan være midlertidigt. Hvis ja, har du flere muligheder for at indhente dine forfaldne realkreditlån.

- Sygdom eller handicap Hvis din sygdom eller handicap er permanent, skal du overveje at sælge dit hjem. Men hvis handicap er midlertidig, kan du muligvis arbejde med din långiver. Du kan også søge konkurs at udrydde din medicinske gæld.

- En ægtefælles død. Medmindre din ægtefælle har en livsforsikring, er din indkomst sandsynligvis reduceret i overskuelig fremtid.Genoverveje, om du har råd til hjemmet.

- Finansiel dårlig forvaltning. Du kan være levende ud over dine midler. I så fald overveje konkurs for at fjerne kreditkortgæld. I nogle situationer kan du stadig holde dit hjem.

-

2 Diskuter dine muligheder med en boligrådgiver. Du kan finde en kvalificeret rådgiver ved at kontakte dit nærmeste bolig- og byudviklingskontor. Alternativt kan du ringe 1-888-995-HOPE. Rådgivning er gratis.[10]

2 Diskuter dine muligheder med en boligrådgiver. Du kan finde en kvalificeret rådgiver ved at kontakte dit nærmeste bolig- og byudviklingskontor. Alternativt kan du ringe 1-888-995-HOPE. Rådgivning er gratis.[10] - Tal om dine muligheder. For eksempel kan du kvalificere dig til hjælp via Hardest Hit Fund, som kan hjælpe husejere med at hente deres realkreditlån eller ændre deres lån.[11]

- Hvis du ikke kan mødes med en HUD-godkendt rådgiver, skal du være forsigtig. Der er mange svindlere derude, der udgør rådgivere, der vil svindle dig ud af dit hjem. Undgå enhver, der opkræver et gebyr eller ønsker at du skal underskrive dit huss gerning til dem.

-

3 Kontakt din långiver. Ring til deres afdeling for reduktion af tab og forklar din situation. Mange långivere vil arbejde sammen med dig for at holde dig i dit hus, men du bliver nødt til at hoppe gennem hoops.

3 Kontakt din långiver. Ring til deres afdeling for reduktion af tab og forklar din situation. Mange långivere vil arbejde sammen med dig for at holde dig i dit hus, men du bliver nødt til at hoppe gennem hoops. - Du bliver nødt til at fremlægge supplerende dokumenter og udfylde mange former. Din långiver ønsker at sikre, at du har en legitim grund til dine økonomiske vanskeligheder.

- Hold altid en kopi af alle dokumenter, du giver til din långiver. Også holde detaljerede noter af enhver telefonsamtale.[12] Optag navnet på hvem du talte til, datoen og indholdet af samtalen.

-

4 Genindsæt dit lån. Med en genindførelse betaler du alle forfaldne realkreditlån og eventuelle forsinkede gebyrer eller sanktioner. Dette er en god mulighed, hvis du står over for midlertidige økonomiske vanskeligheder, men nu kan foretage betalinger.[13]

4 Genindsæt dit lån. Med en genindførelse betaler du alle forfaldne realkreditlån og eventuelle forsinkede gebyrer eller sanktioner. Dette er en god mulighed, hvis du står over for midlertidige økonomiske vanskeligheder, men nu kan foretage betalinger.[13] - Nogle långivere kan lade dig betale forfaldne beløb på afdrag, så tjek.

-

5 Bed om tolerance. En långiver kan midlertidigt reducere dine realkreditlån eller suspendere dem. Efter overholdelsesbetalingen starter du sikkerhedskopiering af regelmæssige betalinger og også indhenter de betalinger, du savnede.[14]

5 Bed om tolerance. En långiver kan midlertidigt reducere dine realkreditlån eller suspendere dem. Efter overholdelsesbetalingen starter du sikkerhedskopiering af regelmæssige betalinger og også indhenter de betalinger, du savnede.[14] -

6 Tjek om du kan ændre lånet. Din långiver kan være villig til at ændre vilkårene for lånet. Hvis det er tilfældet, kan du ofte sænke din månedlige pant betaling, hvilket vil gøre det muligt for dig at blive i dit hjem. Din långiver kan ændre lånet på flere måder:[15]

6 Tjek om du kan ændre lånet. Din långiver kan være villig til at ændre vilkårene for lånet. Hvis det er tilfældet, kan du ofte sænke din månedlige pant betaling, hvilket vil gøre det muligt for dig at blive i dit hjem. Din långiver kan ændre lånet på flere måder:[15] - Reducer renten. Dette vil resultere i mindre månedlige betalinger og vil sænke det beløb, du betaler i alt.

- Udvid vilkårene for lånet. Du kan strække et 15-årigt realkreditlån til 30 år eller et 30-årigt realkreditlån til 40 år. Du vil sænke den månedlige betaling, men ender med at betale mere over realkreditlånets løbetid.

- Tilføj forfaldne betalinger til balancen. Dette er en fantastisk måde at indhente, fordi forfaldne betalinger strækkes længere ud.

- Reducer det beløb, du skylder.

-

7 Overvej konkurs. Mød med en konkurs advokat hvis dine regninger spirer ude af kontrol. De kan gennemgå din situation og tilbyde skræddersyet rådgivning. Du behøver måske ikke at miste dit hjem i en konkurs.

7 Overvej konkurs. Mød med en konkurs advokat hvis dine regninger spirer ude af kontrol. De kan gennemgå din situation og tilbyde skræddersyet rådgivning. Du behøver måske ikke at miste dit hjem i en konkurs. - Kapitel 7. Du kan slette usikret gæld (f.eks. Kreditkortgæld) med et kapitel 7. Du kan dog miste dit hjem i processen, medmindre det ikke har nogen egenkapital i det, eller hvis du kan fritage egenkapitalen. Din konkurs advokat kan rådgive dig.

- Kapitel 13. I denne konkurs opretter du en betalingsplan, der varer tre til fem år.[16] Eventuelle ubetalte pantbetalinger bliver føjet til din betalingsplan. Så længe du forbliver aktuel på dit pant, kan du blive i dit hjem.

1 Identificer hvorfor du er faldet bagud. Grunden til at du kæmper økonomisk vil hjælpe med at bestemme, hvilken avenue du skal forfølge. Overvej følgende, som er almindelige årsager til, at folk står over for økonomiske vanskeligheder:

1 Identificer hvorfor du er faldet bagud. Grunden til at du kæmper økonomisk vil hjælpe med at bestemme, hvilken avenue du skal forfølge. Overvej følgende, som er almindelige årsager til, at folk står over for økonomiske vanskeligheder:  2 Diskuter dine muligheder med en boligrådgiver. Du kan finde en kvalificeret rådgiver ved at kontakte dit nærmeste bolig- og byudviklingskontor. Alternativt kan du ringe 1-888-995-HOPE. Rådgivning er gratis.[10]

2 Diskuter dine muligheder med en boligrådgiver. Du kan finde en kvalificeret rådgiver ved at kontakte dit nærmeste bolig- og byudviklingskontor. Alternativt kan du ringe 1-888-995-HOPE. Rådgivning er gratis.[10]  3 Kontakt din långiver. Ring til deres afdeling for reduktion af tab og forklar din situation. Mange långivere vil arbejde sammen med dig for at holde dig i dit hus, men du bliver nødt til at hoppe gennem hoops.

3 Kontakt din långiver. Ring til deres afdeling for reduktion af tab og forklar din situation. Mange långivere vil arbejde sammen med dig for at holde dig i dit hus, men du bliver nødt til at hoppe gennem hoops.  4 Genindsæt dit lån. Med en genindførelse betaler du alle forfaldne realkreditlån og eventuelle forsinkede gebyrer eller sanktioner. Dette er en god mulighed, hvis du står over for midlertidige økonomiske vanskeligheder, men nu kan foretage betalinger.[13]

4 Genindsæt dit lån. Med en genindførelse betaler du alle forfaldne realkreditlån og eventuelle forsinkede gebyrer eller sanktioner. Dette er en god mulighed, hvis du står over for midlertidige økonomiske vanskeligheder, men nu kan foretage betalinger.[13]  5 Bed om tolerance. En långiver kan midlertidigt reducere dine realkreditlån eller suspendere dem. Efter overholdelsesbetalingen starter du sikkerhedskopiering af regelmæssige betalinger og også indhenter de betalinger, du savnede.[14]

5 Bed om tolerance. En långiver kan midlertidigt reducere dine realkreditlån eller suspendere dem. Efter overholdelsesbetalingen starter du sikkerhedskopiering af regelmæssige betalinger og også indhenter de betalinger, du savnede.[14]  6 Tjek om du kan ændre lånet. Din långiver kan være villig til at ændre vilkårene for lånet. Hvis det er tilfældet, kan du ofte sænke din månedlige pant betaling, hvilket vil gøre det muligt for dig at blive i dit hjem. Din långiver kan ændre lånet på flere måder:[15]

6 Tjek om du kan ændre lånet. Din långiver kan være villig til at ændre vilkårene for lånet. Hvis det er tilfældet, kan du ofte sænke din månedlige pant betaling, hvilket vil gøre det muligt for dig at blive i dit hjem. Din långiver kan ændre lånet på flere måder:[15]  7 Overvej konkurs. Mød med en konkurs advokat hvis dine regninger spirer ude af kontrol. De kan gennemgå din situation og tilbyde skræddersyet rådgivning. Du behøver måske ikke at miste dit hjem i en konkurs.

7 Overvej konkurs. Mød med en konkurs advokat hvis dine regninger spirer ude af kontrol. De kan gennemgå din situation og tilbyde skræddersyet rådgivning. Du behøver måske ikke at miste dit hjem i en konkurs. Facebook

Twitter

Google+